最近港股的行情熱火朝天,不過,去年11月以來大漲了一波的華潤啤酒最近表現卻比較平淡。

拉開華潤啤酒的K線圖,長期趨勢一直在向上。

從過去股價表現看,第一,華潤啤酒長期趨勢向上,這背後必然藴含長期向好邏輯,第二,波動中上漲,雖然沒有短期如互聯網那樣熱火朝天的爆發力,但慢熱之下的累積漲幅也是驚人的。

所以,如果藴含長期向好的邏輯沒變,那麼在千億資金南下的大潮中,華潤啤酒不可能被忽視。

一、啤酒:好賽道

提啤酒,許多人不以為然,一是不像白酒品牌那樣具備極強的提價能力,二是國內啤酒的消費量早早見頂。怎麼看,這都是一個夕陽賽道。

但看啤酒股的走勢,華潤啤酒、重慶啤酒、青島啤酒,就知上面的看法是想當然的。

第一,啤酒領域,儘管沒有白酒那樣的品牌張力,從而產品獲得非常高的產品溢價,但它有自己的特色。

啤酒屬於易守難攻的領域。因為啤酒的單價低,運輸成本高,啤酒的銷售具有一定半徑,導致企業要在銷地建廠,因而進入某個市場的成本比較高。

行業經過多年的整合兼併,目前已經進入五強格局,勢力範圍已經劃分個大概了。在自己的強勢領域,企業擁有比較強的提價能力。

國內啤酒過去因為整合的原因,競爭激烈,利潤率比較低,但整合完成後,巨頭們已經就拿利潤達成共識,2018年集體提價就是一個標誌。由於利潤率低,提提價,在利潤上的改善是很顯著的。

所以可以看到,雖然啤酒的銷量和營收沒多少增長,但大家的利潤端增速卻很快。

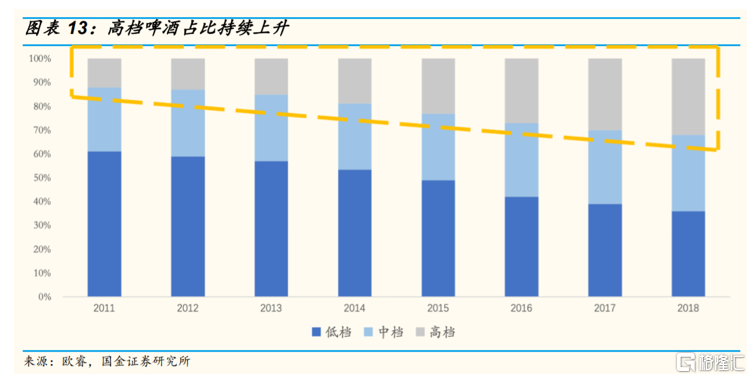

第二,啤酒領域正在發生非常快的消費升級,高檔啤酒的佔比在持續提升。但對比美國,國內目前高端和中低是37開,而美國是73開,明顯國內的消費升級還沒結束。

產品結構調整,比直接提價更好,因為直接提價,部分利潤是要讓給渠道的,而產品結構調整,企業可以拿更多的利潤。

所以,總結一下啤酒這條賽道,巨頭們完成整合,達成要利潤的共識,行業格局變得非常好,加上消費升級的確定性,啤酒巨頭的未來業績確定性非常高。

二、為什麼是華潤啤酒

在一條好賽道上,選龍頭現在已經是共識了。

華潤啤酒並非一開始是龍頭。華潤啤酒成立於1993年,那個時候的國產啤酒龍頭是青島和燕京,作為後來者,華潤啤酒卻走到了行業第一,這本身就是一種實力的體現,其管理能力過硬。

縱觀華潤啤酒這幾年,其經營思路是非常清晰的。面對啤酒銷量見頂,公司全面調整戰略方向,不再以銷量增長為目標,轉向更高質量的增長。

面對低效產能問題,公司堅決實行關廠計劃,2016年-2019年公司關閉廠房24家,員工人數從6萬降到了3萬以下,對一家央企來説,這不得不説是一種魄力。

同時,公司也轉向高端。華潤啤酒早年靠雪花一個品牌打天下,隨着行業走勢的變化,公司2019年4月完成對喜力的收購,攜手喜力決勝高端化。

2020年上半年公司進一步擴充“四大金剛”與“四大天王”高端線。

在2020年11月的經銷商大會上,管理層進一步明確了華潤啤酒的中期戰略目標。CEO侯孝海闡述了公司“3+3+3”發展戰略,17年起公司開始全面發展高端化戰略,到19年完成了去包袱、強基礎、蓄勢能,取得了非常好的成績。20-22年,公司將完成戰高端、提質量、增效益,使公司高端水量接近主要對手,生產、人力、財務、營運都在質量上能夠得到一個快速的釋放和再次的升級,同時公司及合作伙伴的效益再不斷迸發。23-25年,公司目標能夠在高端市場超過競爭對手,同時對標國際一流的啤酒公司,做世界一流的啤酒公司。

可以看到,華潤啤酒的經營思路非常清晰。

就產品結構來看,華潤啤酒相比其它巨頭,佈局高端的時間稍晚,但攜手喜力,有力的補齊了華潤啤酒的品牌短板。加上優秀的管理,華潤啤酒未來在產品結構上的改善空間,在巨頭裏是最大的。

其未來發展之路,很可能複製嘉士伯入主後重慶啤酒的走勢。儘管營收和銷量增長有限,但由於產品結構的調整,利潤率的改善喜人,最終走出了10倍以上的大牛股趨勢。

華潤啤酒的估值是啤酒企業裏最高的,這也暗含了市場對它的高期待之處。好賽道,好企業,在千億資金南下的大潮中,不可不予以關注。