機構:國金證券

評級:買入

事件

1 月 15 日至 1 月 17 日進行的 ASCO GI臨牀學術會議上,公司進一步披露了階段性臨牀數據,包括 AK104 雙抗(PD-1/CTLA-4)用於一線胃癌及胃腸道結合部癌患者治療的階段性數據、派安普利單抗聯合安羅替尼用於一線肝癌患者的階段性數據。

評論

AK104 用於一線胃癌及胃腸道結合部癌患者治療階段性數據進一步披露,AK104 未來有望向大適應症一線治療拓展:在該 1b 期臨牀研究中,截止2020.9.9,共 34 名患者接受了不同劑量(4mg/kg、6mg/kg、10mg/kg)AK104 的治療,其中 24 名患者得到了緩解,其中包括 2 例 CR,14 例PR,總體 ORR 為 66.7%,DCR 為 95.8%。在 4mg/kg 劑量組中,6 個月PFS 率為 69.5%。與之前公佈的階段性數據相比,ORR 有所提升。且安全性數據良好,所有治療相關不良反應發生率 79.4%,其中三級及以上29.4%。

派安普利單抗聯合安羅替尼用於一線肝癌患者治療的階段性數據披露:在 該 1b/2a 期臨牀研究中,截止 2020.8.31,共 31 名患者接受了派安普利單抗及安羅替尼聯合治療,中位隨訪時間 11.9 個月,中位 PFS 為 7.6 個月,中位 TTP 為 8.5 個月,中位 OS 尚未達到。總體 ORR 為 31%,DCR 為 82.8%。安全性數據良好,所有治療相關不良反應發生率 90.3%,其中三級及以上 16.1%。 ? 兩款重磅產品即將獲批上市,管線研發進展順利:目前公司進度最快的產品為派安普利單抗(PD-1),預計今年年中獲批上市。AK104 雙抗(PD-1/CTLA-4)今年 H1 有望披露宮頸癌完整數據,預計 2022 年獲批上市。其他在研產品研發順利推進,今年預計將披露更多臨牀數據。

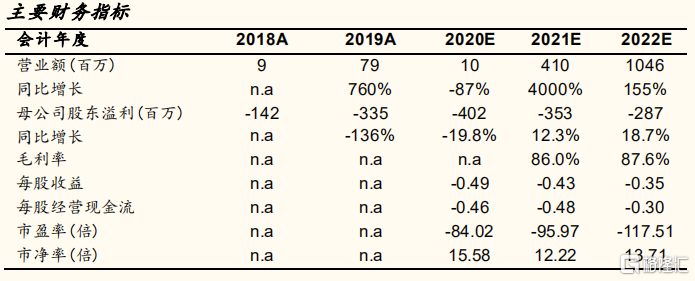

盈利預測與投資建議

預計派安普利單抗、AK104 分別於 2021 年、2022 年獲批上市,根據在研管線拆分與估值,2020-2022 年公司預計收入分別約 0.1/4.1/10.5 億元。維持“買入”評級。

風險提示

階段性臨牀數據並不代表最終臨牀數據;研發項目進展不確定性;核心品種上市後生產、銷售不確定性;初創型創新藥公司管理層、研發和銷售核心人員可能存在變動;醫保談判後 2021 年 PD1 市場競爭格局不確定。