機構:興業證券

評級:審慎增持

目標價:163.2 港元

投資要點

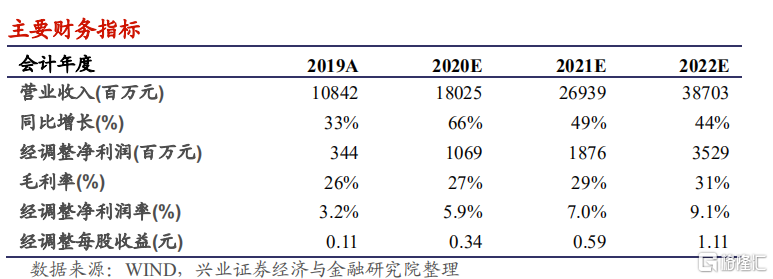

京東健康是醫藥電商頭部公司。公司以線上醫藥零售為核心業務,採用自營、平台和全渠道運營模式,同時提供線上醫療健康服務。2019 年,公司營收達到 108 億元,經調整淨利潤達到 3.4 億元,經調整淨利率為3.2%,公司營收規模及盈利能力位居互聯網醫療行業頭部。

處方外流等因素推動下,預計醫藥電商板塊將加快發展,潛在市場空間大。2015 到 2019 年,醫藥總銷售額從 13829 億元提高到 17955 億元,而零售端醫藥銷售額從 3111 億元提高到 4196 億元,佔比從 22.5%提升到 23.4%,2020 上半年進一步提升到 26.6%,我們預計 2025 年處方外流將給零售端帶來 1357 億元的增量市場空間。零售端線上滲透率也在持續提升,從 2015 年到 2019 年,該指標從 3.2%提升到 18.9%。

醫藥零售行業提升運營效率的迫切需求將帶動其線上滲透率提升,醫藥電商盈利能力有望進一步提升。醫藥電商具有更高的運營效率,2019 年前五大線下藥店的平均存貨週轉天數為 86.1 天,而京東健康僅為 53.6天。公司淨利率、ROA 等指標與頭部線下藥店接近,而銷售費用率等指標遠低於頭部線下藥店。隨着醫藥電商規模擴大,預計規模效應將更為顯著,潛在盈利空間隨之凸顯,頭部公司的盈利能力有望超過線下藥店。

京東健康在供應鏈、履約運營能力等方面具有競爭優勢。公司複用京東集團基礎設施,可利用多達 11 個藥品倉和 230 個其他倉,配送網絡佈局全面;履約費用率從 2017 年的 11.50%下降到 2019 年的 10.80%,履約效率行業領先,有利於公司自營業務保持優勢並帶動利潤率提升。截至2020 年 6 月 30 日,公司年活躍用户數為 7250 萬,憑藉京東集團戰略支持,可觸達 4 億活躍用户。公司積極佈局線上醫療健康服務,推出慢性病管理平台、家庭醫生等服務,有利於提升用户粘性及整體盈利水平。

投資建議:京東健康是國內醫藥電商頭部企業,全面佈局互聯網醫療,交易額保持快速增長,履約運營能力具有顯著競爭優勢,預計未來線上醫藥零售業務將保持較快增速,海量數據具備變現潛力,看好長期增長空間。目標價為 163.2 港元,對應 2020/2021 年 24/16 倍 PS,首次覆蓋給予“審慎增持”評級。

風險提示:政策監管風險;線上滲透率不及預期;醫保接入不及預期。