從2014年開始,港股教育服務指數便一路狂奔上漲,雖然2020年受疫情影響一直處於橫盤波動,但指數保持在一個高位狀態。受益於獨立學院轉設、專升本、高職擴招等國家政策,民辦高等教育行業格局逐漸集中,佈局加強。中長期來看,教育板塊穩定增長的行業特點並不會改變,而較低的高中大學入學率、仍然趨緊的公辦學歷教育資源行業格侷促使優質的教育標的脱穎而出。那麼這是一家怎樣的公司呢?

公司介紹

中滙集團0382.HK是大灣區民辦高等教育龍頭,隸屬於上世紀90年代創辦於廣州增城的太陽城集團。2003年成立以來,旗下擁有兩所國內高校:廣州華商學院、華商職業學院,和三所海外高校:澳洲國籍商學院、新加坡中滙學院以及澳洲中滙學院。專業覆蓋商科、新聞學、教育、信息技術等多種熱門專業。集團2019年於港交所主板上市。2020年納入MSCI中國全股票小型股指數。截至2020年8月31日財年,集團在校學生人數為35453人,同比增長7.3%。2018財年、2019財年、2020財年,中滙集團歸母淨利潤分別為1.62億元、2.17億元和2.91億元,年平均複合增速高達34%。2020財年實現營業收入8億元,同比增長13.6%。實現毛利約3.96億元,同比增長15.7%;實現淨利潤約2.92億元,同比大幅增長35.6%。擬派發末期每股股息為4.9港仙,分紅率高達30%。

核心增長邏輯

1.行業發展

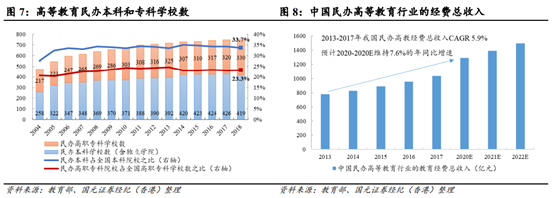

根據國元證券整理,2013-2017年我國民辦高教經費總收入CAGR為5.9%,並預計2020年會維持7.6%的年同比增速。

2019年來隨着民辦教育支持政策的不斷出台,高等教育板塊越來越受益,2019年2月國家發改委、商務部會同有關方面關於《外商投資產業指導目錄》的修訂稿中,繼續將非學制類職業培訓機構列入鼓勵目錄。同月公佈的《國家職業教育改革實施方案》,也給出了多項實質性鼓勵舉措。而十四五職教高考改革將打通中職-高職-職業本科之間的銜接,給民辦高等教育提供堅實基礎並帶來更多機會和市場。中滙集團在組織構架上符合國內高校(內循環)+國外高校(外循環)的雙循環發展戰略。

2.公司優勢

1)堅持打造高質量教學,提高公司口碑。

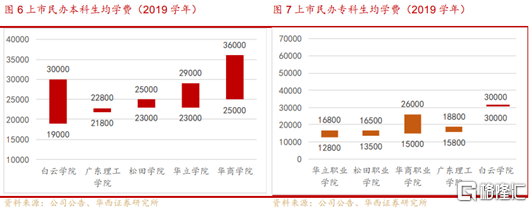

在錄取分數方面,2020年華商學院和華商職業學院文/理科投檔分均遠高出廣東省本科線。嚴格的分數把控,使學校能夠錄取優質生源。人均學費方面:2019年華商學院本科學費25,000-36,000元、專插本學費22,000-23,500元,華商職業學院專科學費15,000-26,000元。對比同類廣東省高校,中滙集團的高校學費均居於高位。

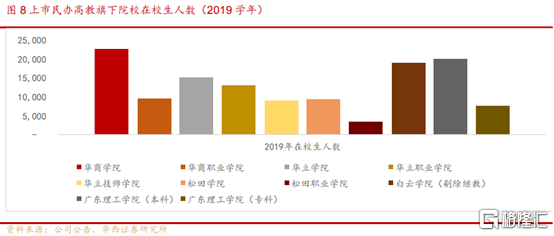

高學費的背後,中滙致力於組建高素質的師資隊伍。由中科院院士擔任校長,諾貝爾化學獎得主擔任榮譽校長。其他副校長院長均來自香港大學、暨南大學等頂尖院校。並且在教師薪資上,2020財年教職工成本佔主營成本的54.2%。高素質師資隊伍能夠吸引更多的學生報考中滙旗下高教學校。2019年華商學院在校生人數22,665名,在廣東省內為上市高教集團中學生人數最多的本科院校。

教學理念上,集團佈局學歷教育的同時加強職業教育,與多個機構/學校開展高端職業教育,並且增設校區已有的職業資格證書培訓課程,包括人工智能、數字化、CFA、初級會計師等高端課程,使學生能夠增強自身核心競爭力。

強大的師資力量和優質的生源相輔相成,使學院的就業率遠高於廣東省均值。華商學院2018/2019學年畢業生初次就業率為97.4%,位居廣東省16所獨立學院第一名。可以看出,集團的高質量教學是環環相扣,形成有效閉環的。

2)首次併購完成,增長可期

2020年12月,中滙以7.5億元併購四川新概念教育51%股權。四川新概念教育公司旗下標的公司為四川城市職業學校和四川城市技師學院。

四川城市職業學院創辦於1999年,20-21學年在校生約1.6萬人,學校辦學質量佳,曾經被列入四川省“十三五”高校設置規劃升本院校;四川城市技師學院於2017年7月在四川城市職業學院基礎之上設立,並於2018年9月開始招生,目前在校生約8200人。2020上半年標的公司收入和淨利潤分別為1.35億元和5,931萬元,預計2021和2022財年標的公司收入和淨利潤可達到30%的同比增長。

併購使公司開拓蜀中市場,兩個學校的優勢專業與華商學院專業方向契合,能夠產生很好的協同效應。同時無論在就業還是教學方面,中滙集團的大灣區學校都可以和蜀地學校做到資源整合、資源共享。蜀地學校的學生有機會到廣東省以及海外學習深造,或者就業。四川新概念教育的併購是中滙的首次併購,後續集團有計劃聚焦於泛珠三角區以及海外的其他民辦高校併購,拓寬戰略市場,擴大學校資產組合。

3)擴建/轉設提高內生空間

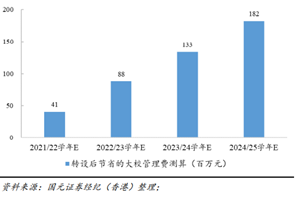

據中滙集團公吿,華商學院已如該公吿所披露於2020年12月如期完成自一間獨立學院至民辦高等教育機構的轉設。轉設完成後中滙集團無需向廣東財經大學交付13%的新生學費管理費,減少掉的管理費用可以提升公司毛利率,預計2021-22學年大校管理費可節省0.41億元。2020/21學年受轉設影響,本科學生人數有所縮減,從2019/20學年的8,164人減少至7,297人,但預計轉設後學生人數會迎來恢復。

除了轉設,集團校區擴建計劃穩步推進,華商學院四會校區第一期已於2020年9月開始使用、可容納學生約6,000名,未來該校區整體預計可容納約16,000名學生。華商職業學院新校區的第一期預計可容納學生約12,000名,有望於2021年9月投入使用,其餘2期建設會陸續進行安排。因此,預計未來公司待校區擴建後,長期容量有望提升至8萬人,其中5.5萬人估計為全日制學生、職業教育培訓估計在2-3萬人。

小結

在不考慮公司潛在併購的情況下,公司2021財年業績指引約4.5億,同比增47%;2022財年業績指引約8億,同比增78%。根據過往表現推測,疊加規模效應以及費用端優化,2021財年/2022財年的淨利潤的增速有望將高於47%/78%,對應2021財年PE約為25倍。對比同行業中教控股和宇華教育,中滙集團仍處於一個被低估的狀態。現如今高中大學入學率仍低、公辦學歷教育資源趨緊,民辦高教行業受益於十四五職教高考改革,中滙集團作為大灣區的民辦高教龍頭,伴隨高品質教學,內生外延兩手抓,正處於高速擴張市場階段。公司最近的一波股價上漲,是市場對公司的一次價值發現,使得中滙能夠擠進全國二線龍頭,並且公司有望在今年9月進入港股通標的,相信未來能夠贏得更多增長空間。