機構:浙商證券

評級:買入

報吿導讀

利郎公佈四季度流水,零售端銷售額同比雙位數增長,較Q3進一步提速。

投資要點

事件:利郎公佈四季度流水,單四季度零售額同比增長10%-15%,較Q35%-10%的增速進一步提速,由此全年流水降幅縮窄至10%-15%。

Q4電商雙十一增速亮眼,線下零售穩健,帶動流水雙位數增長。

上半年來看,受到疫情影響上半年零售額下滑30%-35%,但線上零售同比增長150%,實體店通過微信管理系統亦實現私域客户成交的飛速增長;線下來看,雖然H1零售端承壓,但一二級經銷商團隊數量穩定,渠道持續優化,整體數量較年初減少98家達到2717家,但購物中心門店進一步增加到768家,佔門店數量/面積28%/31%。值得注意的是,輕商務系列門店數量較年初淨減22家至268家,其中228家店鋪已由代銷轉為直營(收購將帶來5010萬費用在下半年體現),剩下40家仍由經銷商經營。

從三季度開始,終端客流的恢復帶來零售額同比增長5%-10%,同時折扣率恢復到新品8折、過季品5折狀態,體現出強勁的逐月復甦趨勢;四季度來看,十一假期期間受益降温及雙節,零售額增長幅度達到40%-50%,雙十一繼續發力,1-11日電商全網成交金額超過2億元,較去年雙十一(單日1.3億)增長55%,疊加Q4降温,由此雖由於疫情反覆影響部分地區零售恢復,但整體來看線下銷售規模與去年也有微增,帶來公司Q4整體10%-15%的零售增長。

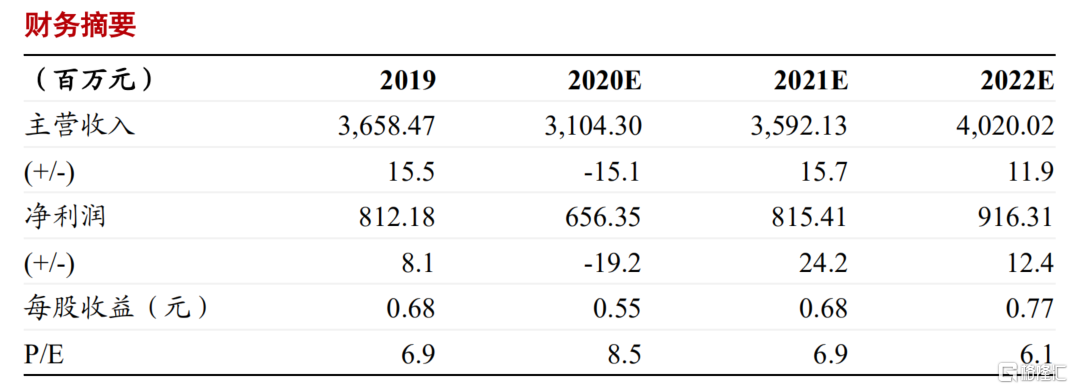

盈利預測及估值:公司20年利用電商及年終福利會清理庫存,並減少2020秋訂單以消化春裝、降低2020秋冬訂貨會的預訂比例至70%-80%、增強補單;另外在下半年推動分銷商開設奧萊渠道(目前奧萊店已達到34家),與此同時雙十一高增,多管齊下疊加零售恢復,預期年底庫存已恢復到正常水準。我們預計20/21/22年歸母利潤6.56/8.15/9.16億元,同比增速-19%/+24%/+12%,對應PE8.5/6.9/6.1X,過去分紅比例持續維持在70%以上,對應20年股息率8%,低估值高分紅屬性明顯,“買入”評級。

風險提示:疫情反覆影響消費信心、輕商務業務發展不暢。