機構:國盛證券

評級:買入

產品提價升級,功能日趨完善。2021 年微盟 SaaS 產品套餐升級,微商城標準版、高級版更名為高級版、尊享版,對應價格由 9800、16800 元/年提升至 12800、 19800 元/年;智慧零售標準版由 19800 元/年提升至 26800 元/年;微商城基礎版、智慧零售高級版及其他 SaaS 產品價格保持不變。我們估算本次提價或帶來未 來 2 年 SAAS 業務 APRU 每年額外提升 5-10%,對應 SAAS 收入和總收入提升約5-10%和 2-3%。

產品提價的同時,微盟功能持續迭代。微商城方面,基礎版的頁面裝修、互動營銷等功能升級,高級版營銷插件新增更多功能,尊享版銷售渠道、會員管理、客流分析、高級營銷、經營工具、店鋪促銷等功能升級。智慧零售方面,標準版新增 1 個門店管理賬號、升級限量搶購及門店獨立創建活動能力。此外,微盟大力拓展對接新渠道,近期微盟微商城和智慧零售解決方案正式接入 QQ 小程序,幫助商家更好經營。

微信工具加速迭代,流量支持持續加碼。2020 年以來微信加速升級了電商和生活類的多個工具和服務功能:從去中心化的基礎設施,如看點直播、官方小程序、企業微信、微信小商店等,到中心化流量的支持,如朋友圈、搜一搜、視頻號等,微信商業設施正加速迭代。近期視頻號新增多個重要引流入口、並且增加互動形式提升用户留存,根據 36 氪等報道,視頻號測試打通商家自有小程序,進一步提升微信生態對商家的吸引力。2020 年 1-8 月,微信品牌小程序 GMV 同比增長超過 210%。

微信對其商業設施的加碼,不僅為商家帶來運營場景的增量,也為微信及其服務商帶來生態的繁榮,微盟作為微信商業生態領先的電商 SaaS 服務商以及廣吿代理商,有望受益。

微信商家需求增長,拓展商家服務鏈條。微盟通過提供多種解決方案,滿足商家從前端 SaaS 工具、到營銷銷售管理、再到廣吿投放等多線經營需求,提升商家在微盟自身體系內的留存。微盟 SaaS 業務未來將繼續在電商、零售、餐飲等垂直行業深入開發。智慧零售將聚焦線下細分行業品牌大客的開拓,智慧餐飲通過收購雅座、投資商有完善餐飲體系,實現堂食、外賣、電商“三店一體”等。未來隨着線下智慧零售、智慧餐飲業務的不斷開拓,中大客户的規模擴張,ARPU 提升空間較大。

同時,微盟不斷完善營銷雲和銷售雲業務,幫助商家優化營銷推廣和銷售管理, 如升級“銷氪”為商家提供 CRM 服務等。11 月微盟收購 ERP 服務商海鼎,進一步加強中後台鏈路佈局,實現業務協同與合作,如與智慧零售交叉銷售等。而精準營銷業務既可以滿足現有 SaaS 商家廣吿投放的需求,也可將精準營銷客户導流至 SaaS 業務。

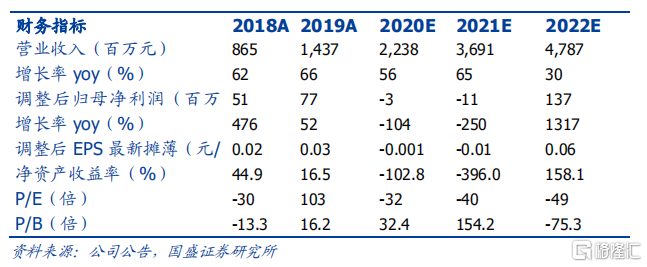

維持“買入”評級。考慮提價以及收購海鼎等因素後,預計公司 2020-2022 年收入達 22.4/36.9/47.9 億,同比增長 56%/ 65%/ 30%,2020-2022 年調整後歸母淨利潤為-0.03/-0.11/1.37 億元。維持“買入”評級。

風險提示:SaaS 付費商家數不及預期;廣吿需求不及預期;銷售費用超預期;經營現金流淨流出超預期;海鼎收購進展慢於預期風險。