機構:興業證券

評級:買入

目標價:27.68 港元

投資要點

2020 年重卡銷量同比高增,2021年銷量有望維持較高水平。12 月重卡銷量達到 11.4 萬輛,同比增長 24%;1-12 月,重卡銷量為 162.3 萬輛,同比增長38%。2020 年重卡銷量高增長原因主要是:國三柴油車淘汰加速;中短途及支線治超趨嚴;下半年基建工程項目啟動,工程車購置需求火熱;高速公路按軸收費政策推動部分車型銷量增長;上半年高速公路免費通行政策刺激新需求釋放。展望 2021 年,我們認為:國三淘汰仍有較大空間;排放法規與工程車超載治理加嚴將繼續帶來擴容需求;公路貨運需求景氣持續,物流重卡仍有增長動力;2021 年國五切換國六前國五車購置需求有望釋放。綜合來看,行業保有量增加大幅抬升重卡銷量中樞,2021 年銷量仍有望維持較高水平。

中國重汽全年商用車銷量超過 50 萬輛,細分產品市佔率持續提升。12 月,公司重卡銷量達到 3.66 萬輛,同比增長 75%;1-12 月,中國重汽重卡累計銷量約 30 萬輛,同比增長 67%,增幅遠超行業。公司市佔率持續提升,全年累計市場份額同比增加超過 2 個百分點。從細分產品來看,公司牽引車銷量同比增長 136.0%,攪拌車銷量同比增長 128.1%,天然氣車銷量同比增長 41.5%,高端重卡汕德卡產銷同比增長超過 700%。此外,公司全年實現輕卡銷量約20 萬輛,同比增速超過 80%,增幅遠超行業,市佔率大幅提升。

海外市場銷量下滑但份額提升,明年有望迎來高增長。中國重汽是我國最早走向世界的重卡企業,重卡產品廣泛銷往東南亞、非洲、中亞、中東等地區。公司海外重卡銷量近年來穩定增長,市場份額超過 40%,位居行業第一。今年以來,受全球公共衞生事件影響,上半年公司出口銷量同比減少 30%,自三季度開始降幅有所收窄,市場份額提升至 50%以上。全年公司海外重卡銷量降幅可能超過 20%。伴隨海外衞生事件影響的逐步緩和以及持續受抑制需求的爆發,我們認為公司海外市場有望在明年迎來高增速。

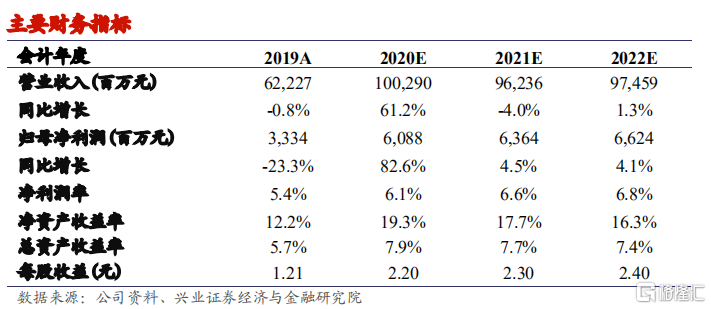

我們的觀點:公司今年在物流重卡領域進步顯著,我們看好公司市佔率的持續提升。我們認為 2021 年重卡行業銷量仍有望維持較高水平,高保有量將大幅抬升行業銷量中樞,行業週期性將明顯減弱。此外,輕卡及海外業務的快速增長有望助力公司穿越重卡行業週期,保持業績穩定性。我們分別上調2020-2022 年利潤預測 2.7%、7.1%、3.2%至 60.88 億元、63.64 億元及 66.24億元。公司當前股價對應 2020/2021 年 7.3/7.0 倍市盈率,我們給予公司目標價 27.68 港元,維持“買入”評級,對應 2021 年 10 倍市盈率。

風險提示:重卡銷量大幅下滑;當前事件持續;海外市場恢復不及預期。