12月31日,中藥領導者現代中藥(1643.HK)開啟招股。

在醫藥大健康蓬勃發展的背景下,現代中藥的成色如何?

中成藥龍頭,競爭優勢顯著

憑藉着強市場基礎、品牌效應和質量保證,公司競爭優勢凸顯,持續驗證高成長性。2017年-2019年,公司實現收益分別為1.06億元、1.74億元、2.19億元,年平均複合增長率高達43.74;歸母淨利潤為0.26億元、0.48億元、0.46億元,年平均複合增長率高達33.01%。公司毛利率從2017年的41.73%提升至2019年的45.29%,盈利能力快速向上。

而現代中藥業績逆勢大漲。2020年前三季度,現代中藥實現收益2.19億元,同比去年同期的1.73億元增長26.59%,業績韌性凸顯。公司是一個同時具備穩定性和成長性的標的。

中藥與化藥最核心的不同點,在於成分的確定性。化藥的分子式具有強確定性,在仿製廠家逐漸增多後,市場競爭將趨於激烈化。尤其在降價政策,化藥產品出現較大的價格降幅。而由於中藥的特殊性,配方差異化增加了仿製的難度。因此,像現代中藥這樣的頭部中成藥供應商,天然具有競爭壁壘,不易被新進入者以低價策略銷售同類產品而侵佔市場份額。

儘管如此,在我國產能嚴重過剩、產品重複生產的醫藥市場中,要保持價格穩定並不簡單。價格維護能力成為最核心的競爭要素。而能夠保持持續提價的企業,必然具有過人的競爭優勢。

在量價齊升的驅動下,補腎填精丸及氣血雙補丸這兩個核心藥品的銷售額,皆呈現較快增長。2017年-2019年,補腎填精丸實現收益分別為0.25億元、0.44億元、0.49億元,年平均複合增長率高達40%;來自氣血雙補丸的收益分別為0.17億元、0.47億元、0.40億元,年平均複合增長率高達54%。核心藥品強勁增長,促進公司的營收規模以44%的年均複合增長率成長,意味着公司的營業收入每過兩年翻一倍。

數據源:歐睿

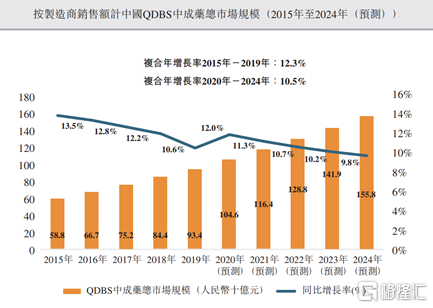

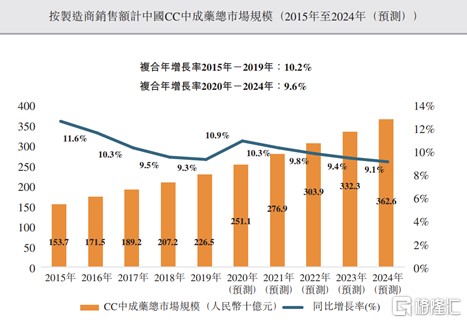

值得注意的是,中成藥領域,尤其是非處方中成藥,本身就類似於必選消費品類。以現代中藥為例,其核心產品主要針對慢性病和常見病,需求的增長具有一定的持續性與穩定性,不容易受經濟週期影響波動;而對於知名品牌,消費者的價格敏感度較低。因此,現代中藥的產品消費屬性十分明顯。此外,現代中藥的產品降價的可能性低於化藥和生物藥,具有避險屬性。

在市場長期較快增長的背景下,現代中藥自身的成長動力較強,或能憑藉業績較快增長和避險屬性實現“長牛”。

此外,2020以來,新冠疫情下,大眾的健康意識普遍提高,將促進醫藥領域消費升級,現代中藥這樣的市場領導者有望首先受益。公司具有豐富的產品組合,涵蓋加味藿香正氣丸及清瘟解毒丸,被患者用於防治新冠。公司的加味藿香正氣丸的主要藥物活性成份與中國政府公佈的國家推薦新冠病毒中成藥相似。新冠疫情下,患者對中藥、對公司品牌的信心大大提升,有利於公司的長足發展。