近日,市場上出現一些關於互聯網龍頭之一的網龍(0777.HK)被減持事件的聲音。撇開部分暫未驗證的爭議不談,當前最值得明晰的問題是:出現這些聲音的實質為何?網龍高成長、低估值的基本面,改變了嗎?

常規減持無礙經營,連續回購提振市場信心

從兩大維度來考量,IDG減持網龍或是一次普通的“收益兑現”。

其一,IDG為網龍的早期股東,早於2004年開始投資網龍,期間一直未減持過網龍的股份。參考基金平均5-8年的退出安排預期來看,創業資本基金IDG的減持很可能是出於自身的資金需要及投資配置考慮,在收益兑現期間的一項常規操作。今年以來,IDG減持了不少上市公司的股份,包括全聚德、三隻松鼠等知名公司。

同時,IDG減持股份數量僅佔網龍已發行股本的2.22%,減持後的持股比例為11.68%,仍是網龍第二大股東,對公司的業務經營及公司治理不會構成任何影響,且IDG的合夥人林棟樑先生仍擔任公司的非執行董事。

其二,網龍近日開啟今年以來的第二次連續回購,大幅提振市場信心。12月17日開始,網龍已經連續7個交易日以16.22-17.40港元/股的價格進行回購,總計回購368.3萬股,回購金額合計6249.6萬港元。一般而言,公司在運營情況良好情況下進行股票回購,代表管理層非常看好該公司發展,主動式回購在短期和中長期內均對公司股價及業績表現有積極影響。

優質基本面巋然不動,存在估值修復空間

1、教育業務頻斬新訂單,釋放商業化潛能

今年以來,網龍所推動的混合式學習模式及技術得到多個國家的認可和支持。近期網龍更達成多個新項目訂單。

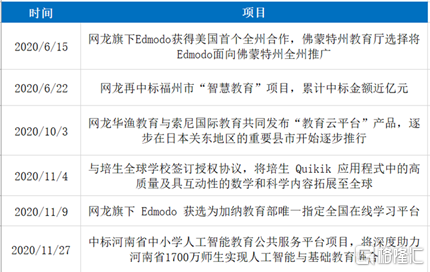

(來源:公開資料整理)

海外市場而言,全球在線教育需求上升,以Edmodo為代表的在線教育產品加速滲透,特別是與美國佛蒙特州、加納教育部等達成的合作協議,讓公司的業務發展邁上新台階。

由於Edmodo的易用性和豐富功能,佛蒙特州教育廳選擇將Edmodo面向佛蒙特州全州推廣,解決長期存在的大規模資源共享問題。這是Edmodo在美國達成的第一個州級合作,向上打開市場空間的同時,對未來進一步深入歐美市場產生積極意義。

此外,Edmodo新獲加納教育部選為該國K12教育體系唯一指定在線學習平台,進入加納超過3萬所公立及私立學校,覆蓋加納全國930萬名學生和45萬名教師,從而達成“一帶一路”沿線國家教育科技解決方案的另一里程碑。在此次與加納的合作之前,Edmodo已於年初獲埃及教育部選為國內K12教育體制的指定線上學習平台,相關機構預計加納項目與埃及項目相似,或按使用用户數目進行付費,第一年公司將首先覆蓋加納全國範圍的50萬至100萬用户。

國內市場而言,隨着政府對信息化教育的高度重視和持續投入,網龍斬獲項目訂單穩步增多,先後中標福建省福州市、河南省智能教育相關項目,深度助力人工智能與基礎教育融合。

展望未來,隨着埃及、加納標杆項目的深化,極大可能在周邊地域,甚至在全球範圍加大品牌影響力,網龍有望達成更多大規模的拓展合作,打開更為廣闊的市場空間。同時依託公司在AI、VR等技術領域的優勢,以及新技術與教育的深度融合大勢,國內市場的未來增長預見性及能見度亦較高。而以Edmodo為代表的在線教育平台變現形式多元,勢必在網龍打開市場的過程中充分釋放商業化潛能,助推公司教育業務的高速增長,帶動公司整體盈利能力的大幅提升。

2、遊戲業務儲備豐富,爆發性增長可期

遊戲業務上,基於早前同系列產品戰績,《魔域》今年上半年DAU及MAU分別同比大增41%、32%,雙雙創下歷史新高。網龍旗艦IP魔域的最新作品《風暴魔域2》已於9月份正式上線。《魔域》新資料片也定檔於12月27日上線。新遊戲產品線中,《魔域》IP旗下《魔域傳説H5》、《魔域手遊2》也將在未來數月陸續推出,進一步豐富《魔域》IP產品組合。

此外看到,受益於定向營銷策略的施行,《征服》及《英魂之刃》上半年吸引大量海外新玩家,助推海外業務創下歷史新高;新IP方面,和B站達成合作的《終焉誓約》預期於明年上半年推出。此外,網龍旗下海外子公司JumpStart,近期更與多個品牌及設計師推出一批周邊,讓喜愛Neopets(尼奧寵物)的玩家們能夠與寵物們進行線上線下互動,接下來,還會推出尼奧寵物IP新遊戲。鑑於網龍體現出的IP價值和研發實力預期,公司未來遊戲業務仍有較大的增長空間。

結合市場環境,2020年上半年,中國移動遊戲保持強勁態勢,中國出海遊戲的用户支出佔海外移動遊戲市場的份額從2019年同期的19%增至21%,不出意外中國將在今年超越日本登頂榜首。實際上,網龍已在海外市場提前部署,並預計以幾大核心IP為核心拓展海外市場。綜合而言,明年上半年或有望看到公司遊戲板塊的爆發性增長。

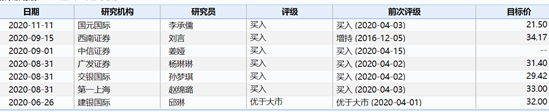

此外,建銀國際、第一上海、交銀國際、廣發證券等投資機構先後發佈報吿,給予網龍優於大市、買入評級,機構一致性目標價預期觸達30.25港元/股,這一水平據公司最新股價約存在74%左右的潛在回報空間。

(來源:wind)

與此同時,網龍目前的PE(TTM)僅12倍左右,較港股遊戲企業約15-25倍,以及港股在線教育企業約20-40倍的估值水平存在一定差距。因此而言,在業績逐步兑現、爆發的預期基礎上,網龍的估值有望迎來修復,且存在着較大的修復空間。