作者 | 軋鋼工人

數據支持 | 勾股大數據(www.gogudata.com)

“如果銀行不改變,我們將改變銀行”,這句話在金融業流傳了十年之久。

如今看來,銀行沒有被外界改變,但在外界的壓力之下,自己改變了自己。

擁抱移動互聯的大時代,向互聯網轉型也就成了近年來銀行開展自我革新的第一步。

不僅是銀行,互聯網轉型已成為當下所有企業面臨的一道坎,也是移動互聯網普及下的又一大市場機遇。當然,作為整個商業活動背後的金融機構講,將顯得更為關鍵。

“兵馬未動,糧草先行”。為市場經濟提供“糧草”,是金融機構在整個商業活動中應該扮演的角色。

近日,浙商銀行副行長兼董事會祕書劉龍在接受記者的採訪時對外清晰地講述了,浙商銀行金融科技轉型後的平台化服務戰略。

劉行表示:“去年11月,我行在多年實踐探索的基礎上,確立並實施平台化服務戰略,提出要運用互聯網、大數據、區塊鏈等金融科技手段,創新打造‘科技+金融+行業+客户’綜合服務平台,跨界融合資源,構建生態體系,為客户提供全視角、全流程的價值服務。”

從整體外部大環境看,我國經濟發展進入新常態,疊加金融監管全面趨嚴,客户需求也隨之發生了較大的變化,銀行業陷入行業性低估值狀態仍將持續。任何一家銀行在面對這種外部形勢和激烈的市場競爭下都不可能,也不能夠一成不變。

浙商銀行成立於2004年8月,因地處浙江杭州,有着與生俱來的互聯網基因和對中小企業的服務經驗。憑藉敏鋭的嗅覺和勇於自我革新的精神,近年來不斷以金融科技創新和商業模式探索為引領,主動擁抱科技發展給銀行業帶來的顛覆性革新,也較早開啟了創新金融科技應用的轉型。

1

平台化服務戰略,助力小微企業“融資難”

以發展金融科技和探索商業模式做支柱,試圖用“平台化服務戰略”去打開後移動互聯時代的金融創新大門。

浙商銀行自成立之初就嗅到了互聯網的線上機遇,並先於行業在金融創新上運用人工智能、區塊鏈、大數據、雲計算等互聯網工具,重新梳理業務資金的脈絡,讓資源在市場化配置中發揮作用。

劉龍表示:“我們把各種各樣的不能當期使用或能用,不能較快變現或能變現,流動性較強或較弱的資產,打包放在一個“池子”裏面,進而生成一定的額度,由銀行來提供流動性。不僅解決了它在時間和空間上的錯配,也解決了它在品種上的錯配。”

小微企業在經營管理、信用擔保和抗風險能力等方面相較於大企業均較薄弱,它們也迫切地需要一批能為其提供投融資貸款及資金結算服務的金融機構。

浙商銀行發揮互聯網基因和小微金融標杆的優勢,以化解小微企業的“融資困境”為重點,持續推進普惠金融服務,儘可能地實現批量服務的最大價值。

數據顯示:截至11月末,浙商銀行的普惠型小微企業貸款餘額突破2000億元,較2017年接近翻番,佔各項貸款比在18家全國性銀行中位列第一。累計服務小微企業超36萬户,設立有小微企業專營機構達182個,帶動就業500萬人次。

再結合此前的招股書披露數據,浙商銀行的小微企業貸款中約有九成貸款業務是面向微型企業和個人經營客户。

可見在小微企業的扶持上,浙商銀行的力度是長久且逐年在加大的。

浙商銀行對於小微企業的包容,除了技術和平台的優勢之外,主要還是在於經過十多年的沉澱積累,擁有了一套成熟的小微企業業務經驗。

小微企業經營過程中的各種不確定性決定了服務小微企業的銀行必須具備把控風險的能力。

對此,劉龍在接受訪談時也表示道,浙商銀行小微企業較低不良率的背後有這樣幾個因素:

第一,什麼樣的客户決定了(業務)風險大小的基礎,儘可能獲取一些高質量的客户,然後去做一些比較“辛苦”的業務。

第二,依託於優質的核心企業進行產業鏈上下游的拓展,跟核心企業合作,通過對數據的分析,以便更瞭解它的上下游供應鏈企業。通過跟他們的合作共同維護、建設、深化和發展產業鏈生態圈。

第三,圍繞產業鏈和供應鏈來對上下游的企業進行服務,實現小額、分散的授信目標。

第四,運用區塊鏈技術,讓生態圈裏的核心企業以及上下游客户能夠更多地看到真實的經營情況,讓大家更重視自己的信譽。

2

小步快跑,資產迭代優化下的成長動力

浙商銀行作為一家年輕的股份制商業銀行,先後於2016年和2019年在H股和A股掛牌上市,成為全國第13家在A+H股上市的商業銀行。截至2020年6月末,浙商銀行在全國19個省市自治區累計設立有260家分支機構,實現了長三角、環渤海、珠三角等全國主要城市羣的覆蓋。

據財報顯示:截至2020年9月末,浙商銀行集團資產總額首度突破2萬億大關,到達了20530.99億元,比上年底增長了14.01%;負債總額19227.04億元,比上年底增長了14.94%。

的確,僅2萬億資產的浙商銀行,在9家上市的股份制商業銀行中屬於規模最小的一家。在規模總量上和其他同類銀行沒有可比性,但從規模增速來看,當前的資產總額相比於2015年底已實現了99.00%的增幅,遠高於其他同類商業銀行的平均增速。

銀行作為實體經濟支柱,尤其在當下傳統商業向互聯網經濟轉型的關鍵階段,宏觀環境尚未穩定,各種不確定性因素依然較大。“穩”字當頭,已經成為特殊背景下,所有銀行家在做經營決策時該權衡的第一要素。

浙商銀行近年來資產規模的大幅攀升,並非為了擴張而盲目求大,這背後資產質量的持續穩定才是規模增長的主要動力來源。

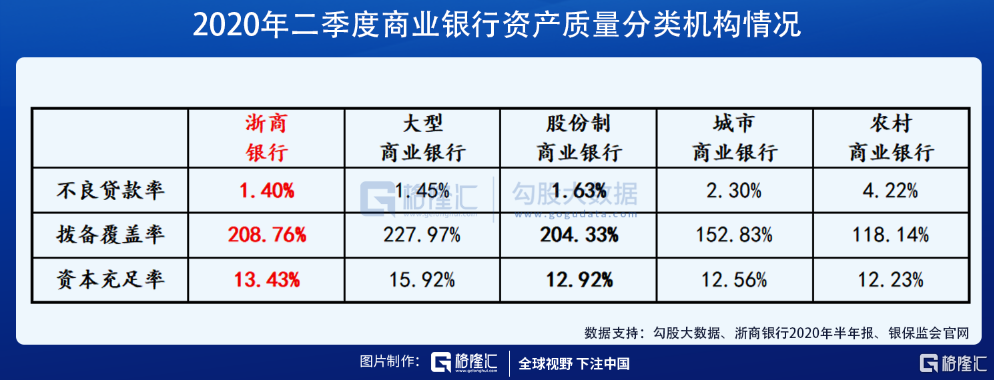

據半年報顯示:截至6月末,浙商銀行不良貸款率1.40%,低於同為股份制商業銀行的平均不良率。其中,普惠型小微企業貸款的不良率僅有1.11%,而平台化業務的不良更是低至0.3%左右。撥備覆蓋率208.76%,比上年底下降12.04個百分點,但依然保持略高於股份制商業銀行的平均水平;資本充足率為13.43%,也明顯高於股份制商業銀行的平均水平。

從英國《銀行家》雜誌在7月發佈的“2020年全球銀行1000強”榜單排名看,浙商銀行以一級資本、總資產計算均位列榜單第97位。自此,浙商銀行成功躋身“全球銀行百強”之列。

但從資本市場的反饋情況來看,浙商銀行尚有欠缺和明顯不足。

數據顯示:截至12月9日,浙商銀行A股收盤價4.07元人民幣,相較於上市時4.94元/股的發行價,下跌了13.4%。H股收盤價3.820元港幣,相較於上市時3.143港元/股的發行價,上漲了21.54%;但相比於A股上市之日的4.036港元/股,同樣下跌了22.13%。

近年來,浙商銀行的業績增速有所放緩,同時也是整個大環境下的銀行業共性。

對此,劉龍也坦言:“大的背景下金融機構讓利於實體經濟,讓利於小微企業,營業收入沒有與資產投放一樣同步增長。這既是銀行業幫助企業降成本的現實情況,也符合浙商銀行服務民營企業,服務小微企業佔比較高的實際。”

同時,我們也可以從二級市場的股價看,,當前市場上有1.8倍PB(市淨率)的招商銀行,1.85倍PB的廈門銀行,和2.1倍PB的寧波銀行……而上市銀行的平均PB在0.7上下浮動,浙商銀行的PB也才0.76,處於相對較低水平。

銀行的低估值已經持續了若干年,也將是一個常態。浙商銀行如果僅依賴於“平台化服務戰略”,想在短期內提升估值可能還會有一定的壓力。

但長期來看,當前平台化服務模式下業務僅0.3%左右的不良率,如果能一直持續穩在較低的不良率,讓市場看到平台化相關業務在獲客、風控方面有着獨特的競爭優勢,那麼,浙商銀行的估值一定會有大幅提升的空間。

如果不追逐短期利益,將眼光放長遠來看,浙商銀行還是一個成長潛力較大的商業銀行。

創新金融的目的不在於去做無用的創新,而是為客户解決問題,提高銀行的綜合服務能力,為商業活動賦能,為實體經濟運送“糧草”。

資產質量的穩健為金融創新奠定了基礎,金融創新又反哺“平台化服務戰略”的迭代優化,進而再次獲取較為優質的客户資源。

浙商銀行着力中小微企業金融服務,將大筆資金用在小微企業的扶持上,既符合當下扶持小微企業的國家戰略,也走出了一條獨具特色的發展之路。同時,以相對較低的不良貸款率和高效的平台化服務,進入了“金融+科技+行業+客户”的平台化良性循環發展模式。