機構:中信證券

據路透社報道,美國國土安全部代理部長 Chad Wolf21 日宣稱,TCL 電視具有網絡入侵和數據外泄的危險。次日公司宣佈暫未接到政府審查通知。公司海外市場採用硬件銷售+內容分成的模式,僅作為硬件供應商,軟件部分由 Roku、 Google 等海外公司提供。公司作為全球黑電龍頭,具有資源、口碑、渠道等多方面優勢,北美市場第二、全球前三。日韓企業正在退出 LCD 面板市場後,公司將成為受益最大的黑電廠商,硬件鋪開的同時向互聯網公司轉型。在此時間點,建議價值投資者更關注公司的長遠發展。

▍事件回顧:據路透社報道,美國國土安全部代理部長 Chad Wolf 於當地時間 21 日宣稱,安裝 TCL 電視具有網絡入侵和數據外泄的危險,政府正對這一事件進行審查。受該事件影響,公司當天股價下跌近 15%。公司 22 日發表聲明稱,尚未接到政府審查相關通知。

▍惡意指控:海外綁定內容運營商,行為符合法律法規。公司在海外市場採用硬件銷售+內容分成的模式:TCL 電子提供硬件設備,軟件部分由 Roku、Google等 OTT 運營商提供,TCL 收取推廣費及互聯網收入分成。該模式自 2014 年開始,6 年時間取得的優秀的成績,公司亦成為具有海外可持續互聯網收入的黑電公司。根據公司公吿,TCL 僅為硬件提供商,收集用户數據的指控缺乏根據。

▍根本原因:北美市佔率第二引發針對。公司是全球電視龍頭,利用業務合作+渠道全面+全球產能的優勢,2019 年品牌電視取得北美市佔率第二的優異成績。短期來看,由於海外需求爆發、日韓逐步退出 LCD 產能等原因,電視面板極為緊缺。公司背靠兄弟公司華星光電支持,進入追趕 LGE 的爆發階段。長期來看,日韓廠商屏幕轉由他國供應商提供,後者產品定價高、份額料難以維持,預計TCL 電子應是受益最大的黑電企業。綜上,我們認為 TCL 電子在全球市場中的卓越表現才是被指控的根本原因。

▍展望未來:黑電進入出海關鍵期,風雨之後即是彩虹。國內電視行業雖存在格局差、盈利弱等問題,但黑電企業的出海之路表現優秀:TCL 電子、海信、小米在全球市佔率位列 3-5 位。隨着電視供應鏈向國內轉移,中國黑電公司競爭力進一步提高。從華為、抖音相關事件看 TCL 電子,“惡意指控”是美國政府阻礙中國科技企業發展的方式,該舉措顯然與全球化發展趨勢顯然是相悖的。預計拜登政府正式上台後,這種“無端定罪”的干預行為應當有所改變。

▍董事會主席增持,表達公司信心。22 日公司董事會主席兼執行董事李東昇先生宣佈,擬從市場增持不超過 500 萬股本公司股份,表現對公司穩定發展的堅定信心和對公司長期投資者的認可。

▍風險因素:海外政府不正當干預;海外電視需求下滑;OTT 行業發展不及預期。

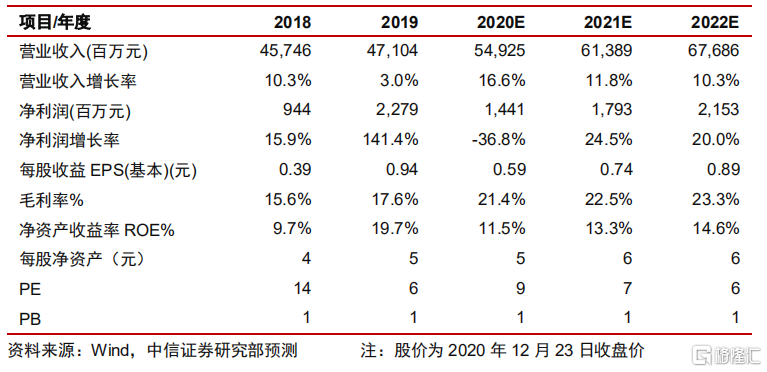

▍投資建議:建議價值投資者關注公司長遠發展,對市場情緒敏感的交易型投資者回避。公司作為全球黑電龍頭,具有資源、口碑、渠道等多方面優勢,在硬 件已鋪開的同時,逐步向互聯網公司轉型。小幅上調公司 2020-2022 年 EPS 預 測至 0.59/0.74/0.89 港元(原 0.58/0.73/0.88 港元),當前股價對應 PE 為 9/7/6 倍,維持“買入”評級。