機構:中泰國際

評級:買入

目標價:18.70 港元

近日一連串事件凸顯增發時機成熟,重申“買入”評級

公司本週二(15 日)晚公佈預計 2020 年股東淨利潤將同比上升 75%-95%,盈喜遠超市場預期,昨天工信部公開徵求對《水泥玻璃行業產能置換實施辦法(修訂稿)》的意見,重新放開光伏玻璃產能置換限制,市場憂慮新產能釋放後玻璃價格下跌,股價應聲下跌。公司今早則公告,按每股 13.00 港元(相等於昨日收盤價 13.94 港元的 6.7%折讓)增發 3 億股份以籌集淨金額 38.8 億港幣。公司總股本將因此增加 3.5%。主要股東李賢義先生及信義玻璃(868 HK;未評級)的總持股比例則由 50.55%輕微下跌至 48.83%,股比低於一半但實質上仍可控制公司。雖然公司上一次股份增發是在今年 9 月,按每股 9.44 港元籌集淨金額 26.5 億港幣,但是這次增發時機依然成熟,可以增強資本以迎來上述政策文件帶來的新機遇。我們重申“買入”評級。

市場過於憂慮政策影響,現有龍頭光伏玻璃生產商實際上將更易擴容

上述政策文件中最受市場關注的部份是:光伏壓延玻璃項目可不制定產能置換方案(即不受淘汰減量影響)。我們認為市場過於憂慮光伏玻璃產能將會大幅度增加而影響現有生產商。政策文件事實上列明,新建項目仍需要獲得有關當局考慮能耗及環保等因素後而批准才可進行。這反而有利信義光能等現有龍頭光伏玻璃生產商合乎條件,實際上更容易趁機擴容。這次股份增發標志行業新機遇的啟動。

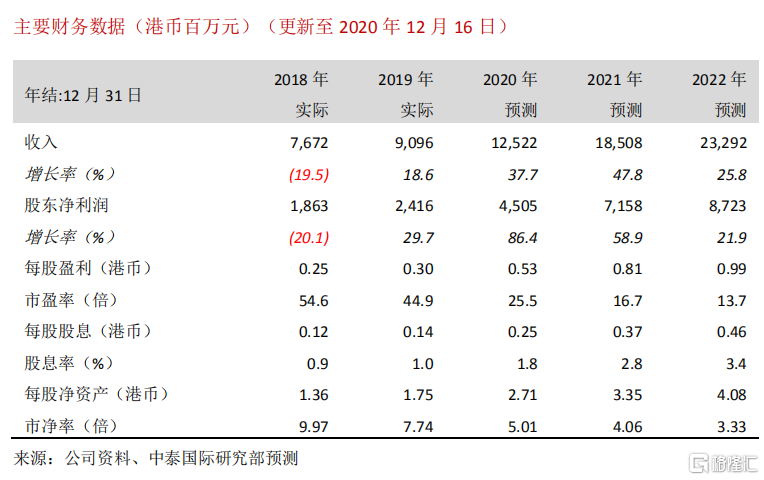

上調 2020-2022 年盈利預測

考慮到盈喜及股份增發等上述因素後,我們分別上調 2020-2022 年股東淨利潤預測31.0%、41.9%、41.3% (見圖表 1)。

調升目標價 15.4%至 18.70 港元

我們相應將貼現現金流(DCF)分析推算的目標價由 16.20 港元上調 15.4%至 18.70 港元(見圖表 2-3),這對應 23.0 倍 2021 年市盈率和 34.1%上升空間。 我們提議投資者莫失逢低吸納的良機。

風險提示:(一)項目延誤;(二)併網電價大幅下跌;(三)光伏玻璃價格波動;(四)燃料成本急速上升。