日前,港股上市公司---第一視頻(0082.HK)發佈重組公告。作為國內首家上市的網絡視頻企業,併兼具互聯網體育概念,其此舉背後傳遞出什麼信號?

一、輕裝上陣,All in瘋狂體育

根據公告來看,第一視頻此次重組帶來的變化主要包括四個方面:

在業務層面,主要涉及將集團旗下的視頻傳播平台設備及中阿衞視出售給第三方基金,並計劃在2021年第一季度前終止電商業務運營,進而集中資源發展瘋狂體育及其他高額回報的業務。

在團隊方面,根據公告的擬變更陣容來看,從董事會到業務團隊,基本全面煥新顏。據悉,公司最新的核心團隊將補充進長期從事過國際大型投行、彩票互聯網和彩票銷售、體育產業運營和管理、投融資相關工作和大型知名律所合夥人等高級人才。

同時,董事會建議將公司英文名稱由“V1 Group Limited”更改為“Crazy Sports Group Limited”,同時將公司中文名由“第一視頻集團有限公司”更改為“瘋狂體育集團有限公司”。最終待2021年5月左右召開的股東周年大會通過批准及百慕達公司註冊批准方可作實。

另外,集團成功以配售新股方式募集近4800萬港元用作瘋狂體育業務的發展和一般運營資金用途。

可見,在上述一系列動作完成之後,第一視頻的業務將實現脱胎換骨,持續經營業務將可以實現瘋狂體育的盈利。剝離掉資金利用率高但毛利率偏低的傳媒電信及電商業務,既可以避免持續投入該板塊,達到及時止損的目的,同時可以在戰略以及資源層面更為聚焦於競爭優勢突出的體彩及娛樂業務。

其實,第一視頻在國內彩票娛樂領域算是先行者,其早在2010年就通過收購國內早期的專業彩票資訊及移動購彩服務平台“中國足彩網”涉足彩票領域,其旗下自主開發的購彩APP“彩票365”曾是首個裝機量過億、當時國內市佔率第一的彩票APP(易觀國際)。但由於後來政策調整,導致這塊業務擱淺。自此公司開啟了多元化的投資之路,涉及媒體、供應鏈、金融、電信及體育等多個產業,目的便是為了尋求新的利潤增長引擎。

2018年11月,公司完成對“瘋狂體育”的全資收購,並設立“閃電互娛”遊戲發行品牌,推進內部資源的整合,將目光瞄準國內體育娛樂市場。2019年9月,瘋狂體育正式對外發布“體彩零售戰略”。同時,第一視頻完成對於瘋狂體育的財務業績並表,導致其業績改善。

如此來看,從早期便涉足彩票到如今聚焦體彩及娛樂領域,某種程度來講,可説是一種迴歸。此刻,公司進一步“做減法”,All in體彩及娛樂業務板塊,也足以看出公司對於國內體彩娛樂市場未來發展前景的信心及決心。

二、體彩產業鏈下游投資吸引力凸顯,瘋狂體育處細分優勢賽道

1)產業鏈投資機會位於下游渠道

熟悉國內彩市的業內人士,便會知道彩票產業鏈投資機會更多位於下游,即渠道端。

我國彩票產業鏈

(圖片來源:前瞻產業研究院)

我國彩票業產業鏈主要包括上游研發(發行與彩種研發)、中游生產(彩票銷售系統、終端設備、印刷生產)、下游銷售(實體銷售、無紙化銷售、營銷服務)及衍生服務(彩票資訊、彩票數據、專家推薦)等環節。

由於彩票業整體屬於國家嚴監管行業,大部分環節的參與者相對集中,多數需要第三方檢測機構認證和相關監管部門的許可,准入門檻相對較高。總體來説,各環節都呈現出多強主導的局面,屬於典型的非充分競爭行業。

上游研發及發行主要由監管管控,中、下游才會有民營資本參與機會。而彩票銷售額直觀反映出彩市的景氣度,其具體的分配比例也直接關係到產業鏈的各環節的市場空間。

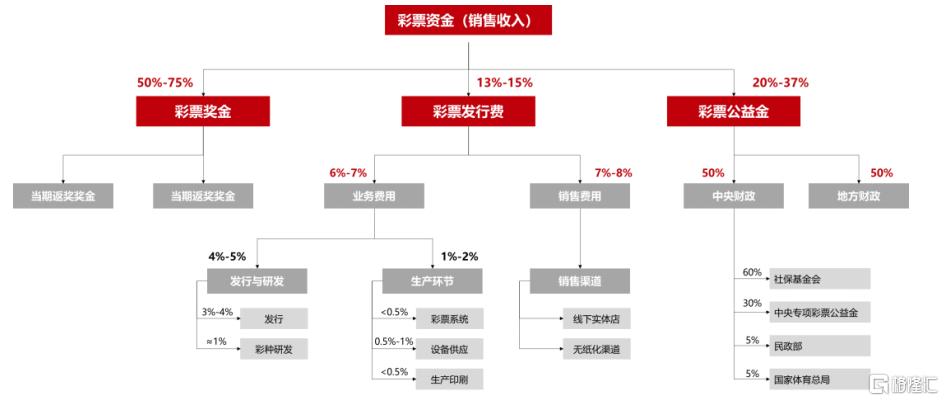

彩票資金的分配

(圖片來源:川財證券研究所)

由上圖可以清晰的看到,彩票銷售額主要包括彩票獎金、彩票發行費和彩票公益金三部分。其中,彩票獎金與彩票公益金分別是用來支付中獎彩民、以及社會福利和體育等社會公益事業的專項資金。

所以,實際上空間主要看發行費的具體比例,將其拆分來看,主要包括業務及銷售費用。其中,業務費用佔彩票總銷售額約6%-7%(3%-4%上交給國家和各級彩票管理中心,2%-4%用來支付研發、系統、印刷、中端等各類成本項目);而銷售費用佔比約7%-8%,主要支付給銷售渠道。僅從這點來看,渠道端的市場空間就非常明顯。

2)監管及疫情引行業格局優化,重大賽事集中強化體彩市場爆發預期

近兩年來,彩市先後遭遇政策收緊、疫情衝擊,導致整體銷量持續承壓,儘管如此,由此也將推動行業供給格局的改善,利好彩市的長期良性發展,各細分領域的領先玩家也將因此受益。

而從彩種結構變化來看,相比福彩,體彩市場的潛力愈發凸顯。根據灼識諮詢報告,就收益而言,中國體彩市場規模預計將由2019年2308億人民幣增至2024年的3955億人民幣,其中競猜型體彩將受大型體育賽事推動,並因參與者在大型體育賽事後受訓而擁有較高的留存率。

(數據來源:財政部、中國體彩及福彩中心)

與此同時,近年來,競猜型體彩佔體彩銷售總額的百分比已大幅增長,明顯推升了彩民對體彩知識付費信息服務需求的增長。公開數據顯示,其於2019年佔體彩銷售總額比例為53%,預期到2024年將增至67%。灼識諮詢亦預測,體彩知識付費信息行業市場規模將由2019年的4.4億人民幣增至2024年的27億人民幣,複合年增長率達43.4%。這為瘋狂體育加速體彩及娛樂生態系統的發展以滿足不斷增長的彩民需求創造了機會。

此外,2020-2022年本是國際重大體育賽事集中的體育大年,不過由於疫情影響,導致今年眾多大型賽事都推遲到了2021年和2022年,反而強化了未來幾年體彩市場集中爆發的可能。

疫情下全球重大體育賽事延遲情況

(圖片來源:西部證券)

綜上述,由於瘋狂體育身處體彩與娛樂服務業,屬於體彩渠道環節,細分賽道優勢突出。

三、體彩內容付費+零售融合發展代表,用户+IP+大數據優勢突出

再從商業模式來看,根據灼識諮詢報告,其將體彩與娛樂服務業務類型進一步分為三類,包括體彩知識付費、體彩零售以及其他體彩增值業務。

瘋狂體育算是上述三類模式融合發展的代表。

在知識付費領域,其旗下移動彩票付費內容平台“瘋狂紅單App”通過輸出關於足球、籃球等體育賽事的分析、預測及賽事動態等內容,簽約綁定行業專家推動內容的專業化與規模化生產,並運用AI與大數據提高分發效率,同時與外部多方媒體合作以擴大覆蓋面,快速聚攏C端流量,再結合內容付費的交易模式來進行變現。

(圖片來源:灼識諮詢)

公司的公告顯示,瘋狂紅單目前向24家體育媒體平台輸出其付費內容並進行分潤。主要合作伙伴包括懂球帝、虎撲、騰訊體育、直播吧、PP體育、支付寶、一點資訊及京東彩娛、企鵝體育等擁有龐大用户基數的內容平台,連同公司擁有的彩票365及中國足彩網的用户資源,根據易觀國際的報告,透過廣泛的銷售渠道,平台覆蓋了70%的互聯網體育用户,成為國內最大的的彩票知識付費平台。根據灼識諮詢報告,按2019年收益計,瘋狂體育的付費體育彩票信息服務位列全國第一。

關於零售模式的佈局,前文已有所提到。具體來看,以拓展線下終端渠道為主導,通過與便利店、加油站等實體場景合作,打造“兼營店”售彩模式,作為傳統專營售彩渠道的補充,可提升購彩人羣覆蓋的規模及密度。瘋狂體育自去年入局體彩零售業務,並專注於便利店渠道。據公司的公告顯示,瘋狂體育已與18家連鎖便利零售店簽訂合作協議,涵蓋了不少於20,000家在中國的零售銷售點,並計劃將這些零售店拓展為彩票兼營店。主要合作的連鎖渠道店包括便利蜂、廣東7-Eleven、優客家、千惠、天福、廣東華潤萬家、中石化易捷、大連聯華快客、好鄰居、家家悦、百得來、友鄰有家等。與眾多知名連鎖店建立的商業夥伴關係是對瘋狂體育成為體育彩票及娛樂行業首選合作伙伴的重要認可。

另外,瘋狂體育旗下體育資訊及遊戲社區瘋狂體育APP,除了向體育用户提供關於籃球、足球、田徑、電競等項目的賽程資訊、賽事直播、互動評論及解説分析等內容,時還提供一系列的體育休閒遊戲。

值得一提的是,瘋狂體育自2017年6月正式成為中超聯賽官方遊戲合作伙伴,擁有2017-2022年“中超官方遊戲中心”運營權,以及中超聯賽及中超各俱樂部全部形象IP授權權益,每款遊戲上線均可選擇中超聯賽16傢俱樂部中任意5名及以上頂級球員參加發佈會,以及集體為遊戲代言,並能夠對所有中超官方遊戲及其他體育遊戲進行分發與聯合運營。

可見,瘋狂體育的業務佈局愈發清晰,線上以瘋狂體育APP、瘋狂紅單APP為主,並整合中國足彩網、彩票365的流量和數據資源,形成橫跨體育、遊戲及彩票三大領域的在線內容娛樂平台。公開數據顯示,其用户資源規模逾2億;線下則在傳統專營店基礎上,不斷拓展以連鎖便利店為主的兼營渠道,通過終端設備綁定,推進輕資產經營,觸達更多年輕彩民,並與線上構成體彩及娛樂服務閉環。

結語

綜上述,第一視頻選擇此刻All in瘋狂體育,理由顯而易見。進一步來看,體彩作為體育產業的支柱產業之一,第一視頻押注體彩及娛樂服務賽道,倒不失為一個切入背後龐大體育產業的有利機會。

今年被視為歷史性拐點,體育產業也正邁入快速發展的新階段。一方面,作為“十三五”收官、“十四五”的起步之年,也是體育強國建設部署的關鍵之年。據“十三五規劃”,2020年體育產業市場空間已超過3萬億元,同時“十四五規劃”開啟2025年力爭5萬億元的目標。《體育強國建設綱要》則提出2035年將體育產業建設成為國民經濟支柱性產業。另一方面,疫情客觀上對全民健康意識的喚醒,也將在很大程度上推動體育產業加快發展。在此背景下,第一視頻借瘋狂體育搭上體育產業發展的快車,未來前景可期。