機構:國信證券

評級:買入

11 月銷量繼續高增,全年銷量有望創歷史新高

長城汽車(02333.HK)公告顯示,公司 2020 年 11 月份共銷售汽車145240 輛,同比增長 26.12%,增速繼續保持高水平。1-11 月,公司累計銷量錄得 96.15 萬輛,同比增速順利轉正!分品牌來看,11 月哈弗品牌銷量同比增長 22.1%,長城皮卡銷量同比增長 18.6%,純電歐拉品牌同比暴增 414%。

分季度看,公司一季度銷量同比下滑 47%,二季度同比迅速轉為增長16.7%,三季度公司銷量增速進一步提升至23.9%,四季度前兩月同比增速分別錄得 17.9%和 26.1%,合計增速為 22%,繼續維持高速增長。公司2020 下半年以來陸續推出的第三代 H6、哈弗大狗、歐拉黑貓白貓等重磅車型持續熱銷,是公司汽車銷量持續高速增長的直接推動力。全年來看,我們預計公司 2020 年汽車銷量有望創下歷史新高。

純電動車品牌歐拉月銷過萬

公司純電動車品牌歐拉在 2020 年上半年銷量表現一般,但隨着下半年歐拉白貓黑貓的上市,品牌銷量持續走高。2020 年 10 月,歐拉品牌銷量已超 8000 輛,11 月錄得 11592 輛,再創單月新高。歐拉品牌旗下重磅新車歐拉好貓(小型 SUV)已於 11 月下旬正式上市。該車型採用時尚復古外觀設計,特點鮮明,定價區間位於 10.39-14.39 萬元人民幣,性價比突出。預計未來該車型將成為帶動歐拉品牌銷量持續增長的重要力量。

2021 銷量持續高增動力依然充足

基於以下幾點理由,我們認為公司 2021 年汽車銷量仍有望延續高速增長態勢:1、第三代 H6、哈弗大狗兩大重磅車型明年有望持續放量;2、歐拉好貓 SUV、WEY 坦克 300 越野車、哈弗初戀 SUV 等新增重磅車型有望帶來不小的銷售增量;3、現有其它車型有望於明年迎來密集升級換代,亦有望帶動整體銷量的提升。

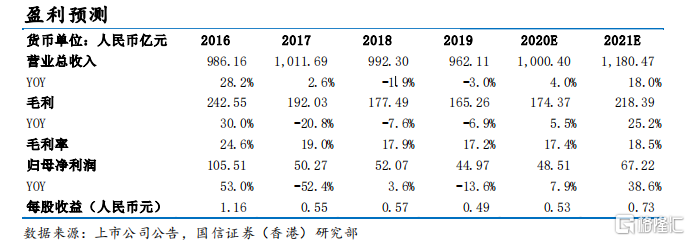

盈利預測

我們預測 2020 年公司收入以及淨利潤將雙雙恢復正增長。此外,我們預計公司 2021 年將有望迎來收入與盈利能力的顯著提升,主因在眾多新車型的帶動下,銷量有望大幅增長以及總體盈利能力將繼續回升。具體而言,我們預測公司 2021 年收入將實現雙位數的增長,股東應占利潤將較 2020 年實現高雙位數的快速增長。

估值與投資評級

長城汽車(02333.HK)港股2020 年 12 月 8 日收盤價為15.66 元,對應我們的 2021 年預測業績 PE 約為 18 倍,估值仍處於合理水平。公司在自主品牌車企中無論是規模、還是產品力均處於領先地位,目前已開啟新一輪的強勁新車週期,未來銷量增長動力十分充足、潛力巨大,並有很大希望持續擴大市場份額。維持買入評級。

(注:以上數據均來自於上市公司公告、公司官網、汽車之家、Wind,國信證券(香港)研究部整理)

風險提示

行業復甦乏力,車市競爭繼續惡化。