機構:廣發證券

評級:買入

目標價:11.06 港元

核心觀點:

公司是國內乘用及商用車龍頭企業之一,綜合實力雄厚。據中汽協,20 年前 10 月公司汽車市佔率為 11.3%,其中乘、商分別為 11.4%、 10.9%,18 年來商用車市佔率保持提升。預計 21 年重卡行業銷量保持平穩,同比增速在-10%至 5%之間,公司商用車收入將保持穩定。

乘用車行業需求復甦,日系品牌強勁銷售趨勢有望帶來盈利增長。我們在 21 年策略報告《積極擁抱變革與升級中的α》判斷:“估計 21年乘用車終端銷量增速有望 10-15%,行業盈利有望達到或超 19 年。”東風本田銷量增速長期優於整體日系車,東風日產軒逸銷量穩定增長,預計東風集團未來兩年乘用車業務收入盈利有望雙雙持續增長。

籌劃創業板上市,新能源高端品牌嵐圖為集團注入新活力。集團在2020 年 11 月 10 日發佈的公告中承諾:A 股發行上市後 3 年內現金分紅比例不少於母公司當年度可分配利潤的 40%。集團計劃本次 IPO籌資 210 億元,其中的 70 億元另加自有資金 40 億元共 110 億元投向全新高端新能源汽車品牌嵐圖項目。嵐圖項目兼具提振東風自主品牌與進入高端純電市場的雙重任務,預計將成為公司業務發展的新動力。

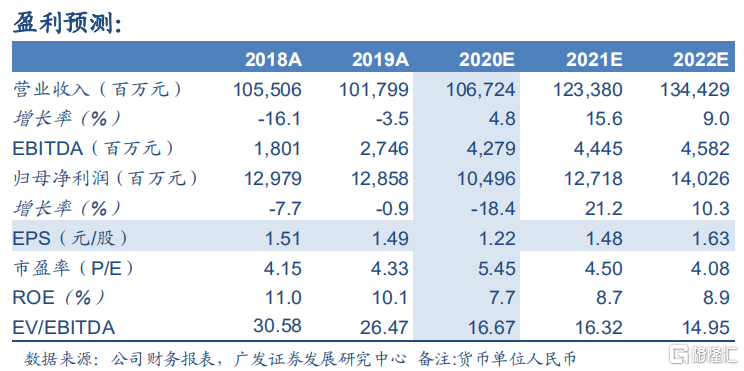

日系合資企業有望持續支持公司盈利增長,自主品牌將受惠於新能源項目的落地實施,首次覆蓋給予“買入”評級。不考慮 A 股上市影響,預計公司 20-22 年歸母淨利潤為 105.0/127.2/140.3 億元人民幣,同比增長-18.4%/21.2%/10.3%;EPS 分別為 1.22/1.48/1.63 元人民幣/股,給予公司 20 年 8 倍的 PE 估值,對應合理價值 11.06 港元/股(匯率計算:人民幣:港幣為 0.881:1),首次覆蓋給予“買入”評級。

風險提示:疫情影響乘用車需求,公司 NEV 項目落地不及預期。