機構:中泰證券

評級:買入

目標價:3.10港元

希望教育 FY20 業績保持強勁增長

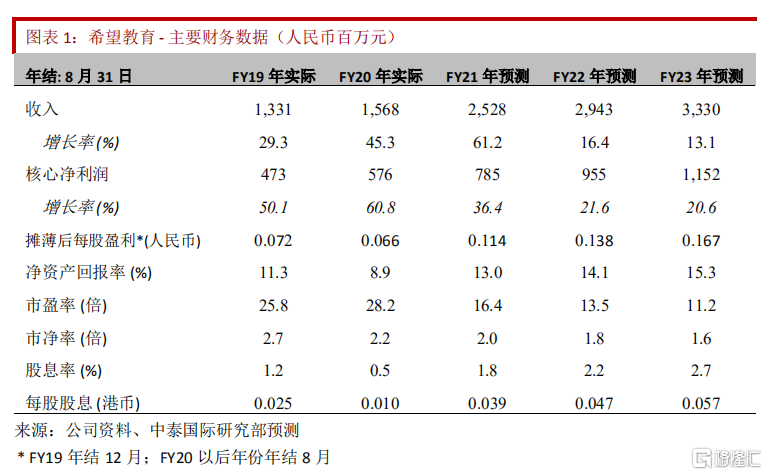

希望教育 FY20 收入為 15.7 億人民幣,同比增加 45.3%。FY20 毛利率 49.6%,去年同期為46.7%。在調整了報告期內的購股權開支、因收購引致的額外折舊和攤銷後,集團 FY20經調整淨利潤為 5.8 億人民幣,同比增加 60.8%,調整後淨利潤率為 36.7%。公司宣佈派發末期股息 0.98 港仙,派息率為 30%。集團旗下總在校生人數(包括未並表學校人數)上升至 14 萬人,在校生人數從 2015 年至 2020 年間複合增長率達 37.2%。本科院校和大專院校學生人數分別佔比 50%和 43%。整體校舍使用率為 87%。集團自 2019 年收購鶴壁汽車工程學院、蘇州拓普職業學院以及銀川能源學院以來,三所學校 2020/21 學年的在校生人數分別同比上升 27%/68%/20%,體現了集團較強的投後管理和整合能力。

自建、併購、輕資產三駕馬車並駕齊驅

希望教育有四所自建學校工程正在進行中,預期其中兩所學校可以在 2021/22 學年投入使用。馬來西亞英迪大學已於 10 月起併入集團報告,管理層預期英迪大學 2021 年收入增長率為 30%,進一步提升集團總收入。10 月希望教育宣佈收購鼎利學院,開啟輕資產拓展高等學歷教育的盈利模式。管理層有信心將集團的管理模式注入鼎利學院,目標是新拓 100 所以上鼎利學院,更可實現希望教育戰略升級。另外,集團有四所獨立學院正待轉設,管理層預計將於 2021-2022 年完成轉設。FY19/FY20 集團分別支付大校管理費達1.5 億/1.7 億人民幣。

維持目標價至港幣 3.10 元

FY21E 財年開始英迪大學將併入集團報表。我們預期學生人數將增至 18.3 萬人。我們將FY21E 收入預測調至 25.3 億人民幣,在毛利率持續擴張下,淨利潤 7.9 億人民幣,同比增長 72%。集團現在估值對應為 16.4 倍/13.5 倍 FY21E/22E 市盈率。我們維持目標前瞻市盈率 20 倍的估值,對應目標價為 3.10 港元。

投資風險

1)併購學校執行風險;2)民辦教育政策風險;3)招生人數低於預期