機構:華創證券

評級:強推

目標價:4.25 港元

事項:

公司發佈 2021 財年中期業績,截至 2020 年 9 月 30 日,公司實現營業收入 46.61億元,同增 5.1%;歸母淨利潤 4.89 億元,同增 41.8%。

評論:

持續聚焦下品牌羽絨服業務亮眼,業績表現超預期。公司持續聚焦主航道、主品牌,FY2021H1 公司品牌羽絨服/貼牌加工管理/女裝/多元化服裝四大業務分別實現收入 29.89/12.29/4.12/0.31 億元,同增 18.0%/-8.9%/-18.5%/-35.6%。在品牌升級、供應鏈優化以及數字化新零售運營下,品牌羽絨服業務表現亮眼,收入佔比提升 7.0pcts 至 64.1%。具體分品牌看,波司登/雪中飛/冰潔分別實現收入 27.26/1.03/1.09 億元,同增 19.7%/5.2%/2.1%。主品牌波司登通過產品創新、精準開發、細分場景定位持續提升品牌形象,消費者羣體持續擴張,行業領先地位持續強化。貼牌加工業務受疫情影響,收入有所下滑;多元化業務中校服業務同增 72.2%,發展態勢良好。

直營渠道逆市拓店,線上渠道快速發展,庫存去化見效明顯。具體從羽絨服渠道來看,品牌羽絨服自營渠道疫情期間優化升級,線下自營門店經營效率提升,FY2021H1 收入同增 144.3%至 11.09 億元,佔比提升 19.2pcts 至 37.1%,批發收入 18.28 億元,佔比下滑 18.8pcts 至 61.2%。從渠道數量來看,疫情影 響下門店減少 202 家至 4664 家,內部結構持續優化升級,波司登作為線下門店主要發力品牌,自營門店淨增 41 家至 1665 家,加盟門店減少 72 家至 2115家。公司積極佈局核心商圈,全面優化門店形象和產品陳列,提升導購能力配合品牌持續升級,同店效率有所提升。線上渠道方面,新零售戰略下電商渠道持續發力,微信公眾號粉絲、會員雙增下客户粘性進一步提升。FY2021H1 線上收入達 5.4 億元,同增 76.4%,雙十一期間品牌羽絨服線上同增 35%,本財年截至雙十一線上同增 45%。得益於拉式補貨、CDC 支撐及優質快反的模式,公司加盟渠道首單訂貨比例進一步降至 30%以內,隨着優質快反模式持續深化,庫存水平有望持續優秀。

毛利率穩步提升,品牌、渠道持續升級下盈利向好。公司整體毛利率提升 4.3pcts至 47.8%,主要得益於直營業務比例進一步提升,原輔材料費用成本下降和折扣的良好控制。具體分業務看,品牌羽絨服毛利率提升 3.5pcts 至 56.4%。同時,在新冠疫情對海外衝擊的不利背景下 OEM 業務毛利率仍提升 3.8pcts 至18.1%。在直營渠道建設加強、股權激勵費用等因素影響下,分銷開支和行政開支收入佔比均有所提升,淨利率提升 2.4pcts 至 10.5%,隨着渠道、產品結構的持續優化,盈利優勢有望維持。

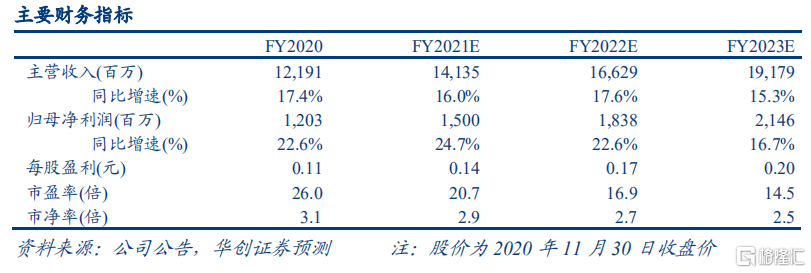

發展戰略清晰可持續,長期看好邏輯不改。公司持續聚焦羽絨服主業,定位“全球熱銷羽絨服專家”,未來短期內公司將通過供應鏈和渠道優化鞏固戰果,長期有望通過品牌持續升級進一步提升市場份額。考慮到冷冬、春節晚等外部利好因素,以及公司在羽絨服行業品牌、渠道和管理上的競爭優勢,我們略上調公司盈利預測,將 2021-2023 財年歸母淨利潤預測由 14.1/17.4/21.0 上調為 15.0/18.4/21.5 億元,EPS 分別為 0.14/0.17/0.20 元,對應當前股價 PE 分別為21/17/15 倍,維持 4.25 港幣/股目標價,對應 2021 財年估值 26 倍,維持“強推”評級。

風險提示:疫情衝擊終端銷售;品牌升級效果不及預期。