機構:國元證券

評級:買入

目標價:2.18港元

投資要點

2020年 3季度水電發力,發電量同比增長 45.71%:2020年前9個月的合併總售電量為約6,456萬兆瓦時, 同比減少 0.59%;2020年第三季度合併總售電量為約2,458.04萬兆瓦時,同比增長8.37%,其中火電同比減少6.72%,水電同比增長45.71%,風電同比增長15.55%,光伏同比增長 36.53%。基於上半年水電錶現欠佳,預計 2020 年全年水電發電量將與 2019 年大致相當。

未來清潔能源裝機佔比持續快速提升:截至 2020年6月30 日,公司清潔能源包括水電、風電、光伏發電及天然氣發電的權益裝機容量合共為 8,085.5 兆瓦,佔權益裝機容量約36.37%。公司上半年新增風電裝機 66.7 兆瓦,光伏裝機 508.7 兆瓦。目前公司風電和光伏在建項目近 3GW,預期未來公司清潔能源佔比將快速提升。

附屬五凌電力回購沅江公司股權,影響正面:2020 年10月 29日,公司附屬五凌電力就行使原股東選擇權,簽訂了股權轉讓確認函,以行使價人民幣 30 億元回購華寶信託(持有沅江公司34.32%權益)及農銀金融(持有沅江公司 6.86%權益)所持有的沅江權益。我們認為, 且沅江公司的財務業績將繼續並表,並不影響公司財務業績。而沅江公司股權收回後,其非控股股東權益終止後,公司將不再與其他實體分享潛在經濟回報,有利於改善公司經營現金流,影響正面。

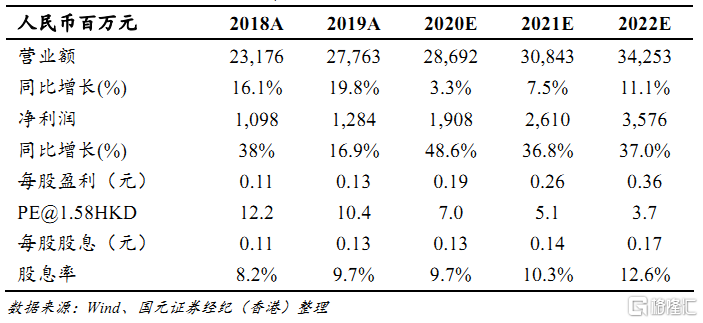

給予買入評級,維持目標價 2.18 港元:公司 2020年PE約7.0倍,PB約0.50 倍,股息率高達 9.7%,公司低估值,高派息,凸顯長期投資價值。我們結合行業內可比公司估值情況,維持目標價 2.18港元,相當於 2021年和 2022 年7.0 倍和5.0倍PE,目標價較現價有 38%上升空間,維持買入評級。