近期的醫藥股榮昌生物-B(9995.HK)成為港股打新中的一匹黑馬,超額認購52.4倍,一手中籤率90%,上市首日達到33.97%漲幅,每手盈利8849.97港元。那麼,在近期Biotech公司上市表現不佳的情況下,榮昌生物為何能逆勢上漲?

圖表一:榮昌生物上市首日股價走勢圖

數據來源:WIND,格隆彙整理

上市累計漲幅25.91%成黑馬

無論是對於A股投資還是港股投資者而言,剛過去的10月註定不同。巨無霸螞蟻金服10月宣佈開始A+H同步上市,吸引了大量資金進行新股申購。

而我們討論的榮昌生物-B(9995.HK),在招股期恰逢與螞蟻金服時間重合,這也使得原本最受市場矚目的時刻被這個巨無霸分流。從一手中籤率來看,榮昌生物的中籤率大幅提高,相比近一個月上市的醫藥股僅有個位數的中籤率,顯得投資者冷靜了許多。

但從上市表現情況來看,獲得19家投資機構作為基石投資者青睞的公司表現並不差。根據WIND數據統計顯示,截止11月11日收盤,從近一個月港股醫藥新股上市表現來看,榮昌生物上市首日漲幅33.97%,累計區間漲幅25.91%,均成為同期同業表現最佳。

圖表二:近1個月港股醫藥新股上市表現情況

數據來源:WIND,格隆彙整理 數據截止2020年11月11日收盤

三大創新藥平台,構建核心護城河

能夠在二級市場中獲得認可,主要還是來自於榮昌生物核心競爭力,也就是其本身的研發產品及技術平台的認同。

在研產品上,公司的在研管線覆蓋抗腫瘤、自身免疫、眼科等領域,共計擁有超過10種候選藥物,其中有5種處於臨牀開發階段,主要針對17種適應症進行臨牀開發。此外,還有5種以上的候選藥物已經提交試驗性新藥(IND)申請或處於臨牀前研究階段。

其中,榮昌生物有三種具有高度特異性的核心候選藥物——泰它西普(RC18)、維迪西妥單抗(RC48)、RC28,正在分別被開發用於治療自身免疫疾病、腫瘤和眼科疾病。

在自身免疫性疾病領域上,泰它西普(RC18)用於系統性紅斑狼瘡治療已遞交NDA,臨牀效果優於已上市產品貝利木單抗。在腫瘤領域上,維迪西妥單抗(RC48)胃癌適應症已遞交NDA,有望成為首個上市的國產ADC藥物。RC28是潛在同類首創血管內皮生長因子(VEGF)/成纖維細胞生長因子(FGF)雙靶點融合蛋白,擬開發用於治療眼部疾病。目前,公司正在進行濕性AMD的Ⅰb期臨牀研究,並已啟動糖尿病黃斑水腫(DME)及糖尿病視網膜病變(DR)的Ⅱ期臨牀研究。

在榮昌生物擁有兩款進入上市申請的創新藥,以及一系列在研藥物亮眼研發進度的背後,公司的ADC、雙抗、抗體融合蛋白三大創新藥研發平台成為有效助力。利用這些技術平台,榮昌生物能實現設計創造具有創新機制及新靶點的新分子,計劃每年有一至兩種候選藥物提交IND申請。

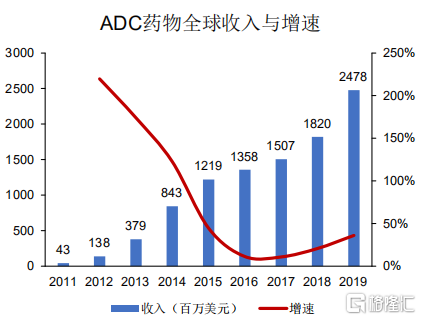

自全球第一款ADC藥物Mylotarg上市以來,全球ADC藥物銷售規模迅速增長。根據公開資料數據統計顯示,全球ADC藥物銷售總量為24.78億美元,2011年至2019年複合增速為65.9%。國內ADC藥物平台正常成為各大藥企的必爭之地。榮昌生物有完善的ADC研發和生產平台,在中國ADC行業處於領先地位,能不斷開發具有更好臨牀效果的ADC新藥。

圖表三:全球ADC藥物收入與增速

數據來源:Bloomberg,格隆彙整理

在雙抗平台領域,榮昌生物的 Hibody是新型分子形式,可廣泛應用於各種雙抗,表達水平高,且同質性好。目前公司已通過該新型分子形式構建多種雙特異性抗體,包括處於 IND 階段的 RC138、RC148、RC158。對於雙抗平台而言,可生產性是關鍵的技術瓶頸。Hibody 的雙抗平台生產的雙抗產品表達量高,且產品同質性高,未來有望用於下一代雙功能抗體的前沿設計。

在抗體融合蛋白上,榮昌生物的抗體和融合蛋白平台充分利用了生物信息學輔助蛋白設計及蛋白質工程方面的知識,包括以下主要功能:抗體/融合蛋白篩選和蛋白質工程;細胞系/工藝開發;藥物/藥品的 GMP 生產。公司利用該平台研發了泰它西普(RC18)、RC28 等多個國家一類創新生物藥。

小結

從質地上來看,榮昌生物十分有看點,2款產品即將上市,商業化進程正在加速,最快明年就開始掙錢,並且核心產品非常具有競爭力,三大技術平台壁壘高,擁有核心護城河。

從估值角度上來看,公司仍具有價值投資吸引力。根據國金證券最新研報指出,針對公司在研管線核心品種的拆分與估值,以及已上市品種的拆分和估值,預計公司在僅考慮單藥治療以及國內研發銷售的情況下,合理估值預計為330億人民幣,給予公司“買入”評級,目標價79.5港元,相較於11月11日收盤價65.6港元仍有21.19%空間,值得持續關注。