機構:招商銀行

評級:買入

目標價:10.50港元

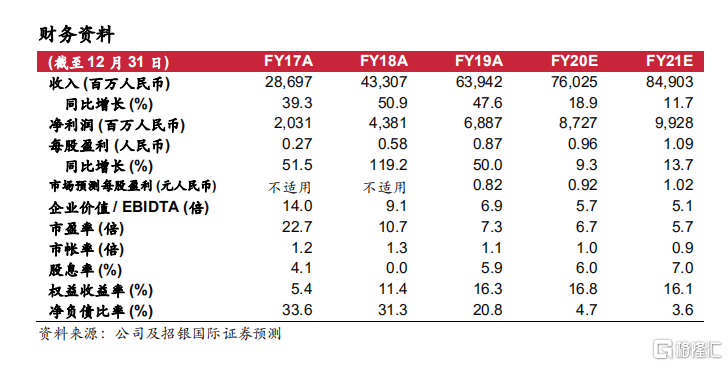

中聯重科第三季度利潤強勁(同比增長 85%),管理層對需求的展望(第四季度環比增長 10%)和對毛利潤率的展望(環比改善)表明業務前景仍然良好。我們認為最近因擔心利潤率而導致的股價回調過度,為良好的買入機會。我們將2020E-22E 的盈利預測略微下調了 2-4%,以反映更高的銷量但更保守的毛利率預測。我們將基年延展至 2021 年,目標倍數為 10 倍 P/E(之前為 2020 年 12 倍P/E),目標價從 11.2 港元微調至 10.5 港元。維持買入評級。

第三季度業績亮點。第三季度淨利潤同比增長 85%至 16.7 億元人民幣,處於公司於 10 月中旬發佈的盈喜範圍內(14.8-17.8 億元人民幣)。收入同比增長73%至 164 億元人民幣,而毛利率同比收窄 2.4 個百分點、環比收窄 1.8 個百分點至 27%。淨經營現金流同比增長 58%至 26 億元人民幣。

全業務分部強勁增長。前九個月,混凝土機械和起重機的收入分別同比增長34%和 44%至 137 億元人民幣和 236 億元人民幣。農機收入同比增長 35%。就新業務而言,來自挖掘機的收入同比增長 244%,而來自高空作業平台的收入同比增長 60%。

料毛利率將在第四季度反彈。第三季度毛利率下降是由於:(1)利潤率較低的小型汽車起重機和塔式起重機的銷量增加;(2)利潤率較低的混凝土攪拌車比混凝土泵的增長更快;(3)與現有業務相比,快速發展的高空作業平台和挖掘機利潤率較低(儘管有所提高)。然而,由於(1)新業務利潤率不斷提高,以及(2)公司於第三季度開始實施的集中採購政策將有助於降低成本,因此管理層有信心在第四季度取得更高的利潤率。

第四季度和 2021年前景樂觀。管理層認為,持續穩健的基建和房地產投資,加上人工替代和嚴格的環境保護政策都是有利的推動因素。此外,大型企業將受惠於繼續上升的行業集中度。管理層認為,這一輪上升週期將比上一輪更加強勁。