美團今日低開高走,盤中一度大漲近8%。截至收盤漲逾6%,股價現報313.8港元,再創歷史新高。總市值突破1.8萬億港元,全天成交額超過82億港元。

消息面上,昨日有媒體報道稱,美團考慮明年在中國內地二次上市。據悉,美團已經就潛在上市計劃與顧問進行初步商談,正在權衡將創業板作為其在中國二次上市的地點之一。目前二次上市的計劃仍處於早期階段,尚未作出最終決定。

消息傳出後,午後美團股價直線拉昇,總市值一度躋身港股第三。但在美團相關人士做出迴應,稱“沒有相關計劃或時間表”之後,股價迅速回落,最終收漲0.48%。自2018年9月在港股IPO以來的兩年裏,美團已累計上漲超過三倍。今年以來延續凌厲漲勢,在全球股市暴跌背景下,其股價從3月底至今已飆漲逾330%。

數據來源:同花順

數據來源:同花順

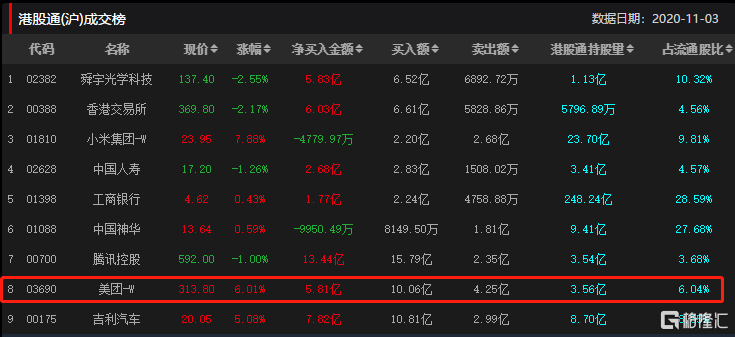

目前,美團廣受各路資金青睞。南向資金方面,美團是近兩個月以來北水淨流入額排名前十位的個股之一。週二南向資金淨流入10.07億港元;在內地公募基金中,美團亦是最受歡迎的港股之一。截至三季度末,前十大重倉股中出現美團的基金數量有219只,較二季度的123只大幅提升;另外,根據Wind數據,在納入統計的148只權益類QDII基金(含指數型基金,包括混合型和股票型)當中,截至三季度末,美團是多數QDII基金的第一大重倉股。

數據來源:IFinD

數據來源:IFinD

美團在股市的良好表現,背後有其基本面業績作為支撐。受疫情和防疫措施影響,一季度,美團本地生活業務營收下行。但隨着疫情漸漸緩和,疊加居家隔離期間用户的線上消費習慣獲得強化,美團外賣等核心業務強勁復甦。

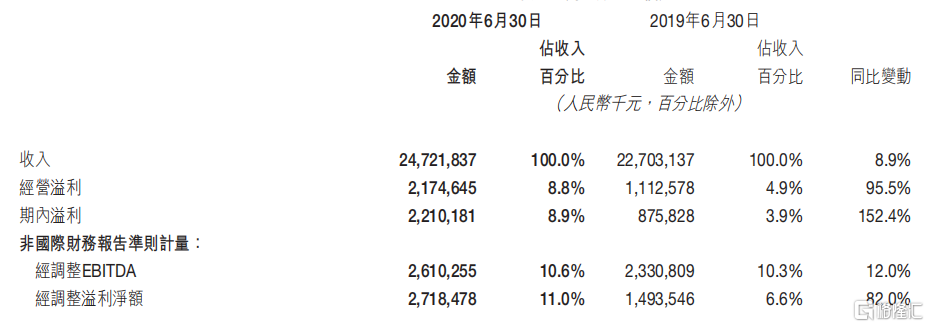

2020年中報顯示,美團二季度總營收247.2億元(人民幣,下同),相比上年同期的227億元同比增長9%,市場預期為235.8億元;淨利潤22億元,相比去年同期盈利8.76億元大幅增長152.4%,市場預期則是虧損5.83億元。無論營收還是利潤,都大幅超出市場預期。

數據來源:公司公告

數據來源:公司公告

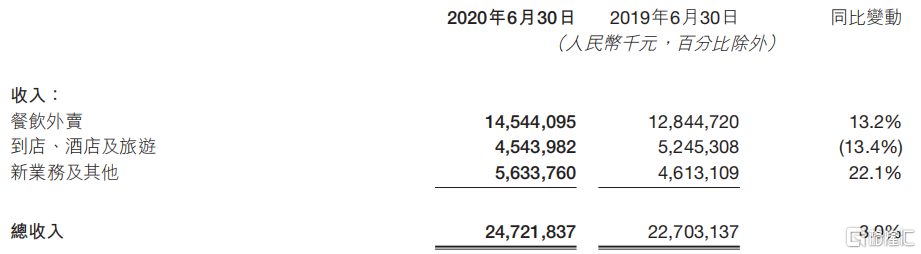

分業務來講,二季度餐飲外賣收入145.4億元,同比增長13.2%;新業務及其他收入達到56.3億元,同比增長22.1%。另外,由於仍然受疫情影響,二季度到店、酒店及旅遊業務收入45.4億元,同比下降13.4%。但經營利潤率同比增長0.7個百分點、環比增長19.6個百分點至41.6%,表明二季度經營效率有所提升。

數據來源:公司公告

數據來源:公司公告

總的來説,目前,美團外賣業務自2Q2020迅速恢復,市佔率持續提升至68.2%,領先優勢擴大,在國內外賣市場的雙寡頭格局下,在市佔率和客户粘性上更具優勢;到店業務上美團已是絕對龍頭;但酒店方面由於面臨攜程這一強大對手,效果仍需觀察;新業務方面,網約車司機和單車業務成本分別由去年同期的16億、13億,降至上半年的7億和4億。

展望未來長期的發展,在外賣業務方面,單均補貼和騎手成本逐步下降,營銷收入有望提升;到店業務隨着營銷收入增長,變現率亦有較大提升空間;新業務方面,公司的食雜零售業務快速擴張,帶來新業務收入的整體增長。

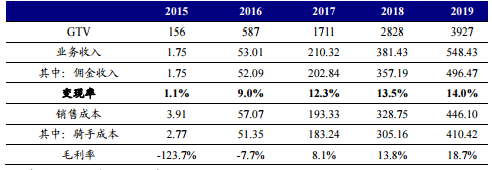

美團外賣業務收入逐年上升:

數據來源:公司公告,開源證券研究所

數據來源:公司公告,開源證券研究所