機構:中信證券

評級:買入

比亞迪電子前三季度營業收入 515.17 億元,同比+34.16%;淨利潤 43.34 億 元,同比+322.23%,符合此前盈利預喜。全年來看,公司主業相對穩健,A客户、M 客户訂單持續推進,H 客户訂單出貨量有所收縮,預計口罩業務影響將降低。

▍前三季度高增長,符合預期。公司前三季度營業收入 515.17 億元,同比+34.16%;毛利 74.85 億元,同比+186.59%;淨利潤 43.34 億元,同比+322.23%,符合此前盈利預喜。Q3 單季度營業收入 201.31 億元,淨利潤18.61 億元,毛利率 16.8%,較上半年毛利率 13.1%提升,主要原因是 1)口罩業務折舊已經基本於上半年完成,下半年毛利率大幅提升;2)受益於規模效應和精益管理,公司玻璃陶瓷業務毛利率環比提升 2-3 個百分點,安 卓手機組裝業務毛利率由 1%提升至接近 2%。

▍手機筆電:A 客户、M 客户訂單持續推進,H 客户訂單出貨量有所收縮。前三季度手機 PC 業務收入同比基本持平,其中結構件業務同比略增,組裝業 務同比略降。1)結構件,前三季度塑膠業務收入同比下滑(主要由於安卓手機塑膠機殼用量減少)、金屬業務收入基本持平(H 客户出貨量收縮,其他安卓客户增長)、玻璃陶瓷業務收入同比+50%(主要受益於份額提升); A 客户端,平板產品金屬機殼即將於年底量產,未來有望進入新款平板產品的金屬中框+玻璃後蓋;手錶產品已進入陶瓷後蓋,未來有望繼續拓展玻璃前蓋;2)組裝,H 客户出貨量承壓,M 客户出貨量快速提升,組裝毛利率提升至接近 2%;A 客户平板組裝產線持續擴張,組裝毛利率有望提升至 5%水平。

▍其他智能硬件:新型智能產品快速鋪開,汽車智能系統貢獻長期增量。1)新型智能產品,前三季度收入同比約+50%,掃地機器人、無人機、電子煙、遊戲硬件等出貨量增長迅猛。2)汽車智能系統,前三季度收入略有下滑,主要由於下游汽車銷量上半年承壓、進入下半年開始回暖。公司目前主要配套母公司車型,此外已拓展國內、日本整車廠,並供應全球主要 Tier1 供應商,有望於未來數年陸續開始大批量量產。

▍口罩:全球疫情常態化,預計口罩收入貢獻將降低。2020Q1 公司口罩收入約 6 億元,Q2 約 80 億元,Q3 約 40~50 億元。由於公司口罩收入主要來自北美出口客户,在全球疫情常態化的背景下,下游需求有所放緩、供給端競爭對手相對增多,我們預計四季度及明年口罩收入貢獻將降低。更長週期來看,公司擬將醫療設備作為長期業務之一,我們預計該業務將持續貢獻業績。

▍風險因素:疫情對市場需求、供應鏈影響風險;大客户銷量不達預期的風險;行業競爭加劇的風險;關鍵項目研發進展不達預期的風險。

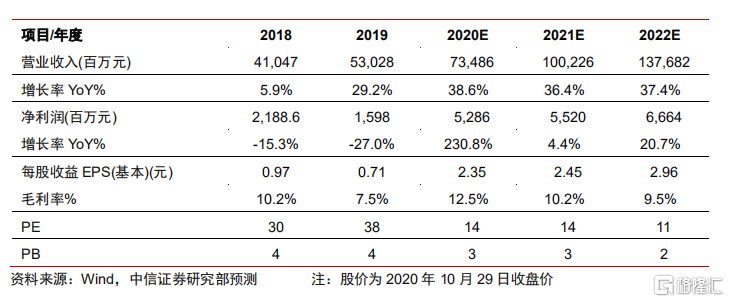

▍投資建議:由於口罩的收入利潤貢獻降低,H 客户手機下半年銷量低於預期,我們下調 2020 年 EPS 預測至 2.35 元(原預測為 2.57 元)。由於公司在 A客户、M 客户零部件及組裝進展超預期,上調 21/22 年 EPS 預測至 2.45/2.96元(原預測為 1.79/2.29 元)。維持“買入”評級。