機構:興業證券

評級:審慎增持

目標價:10.65港元

投資要點

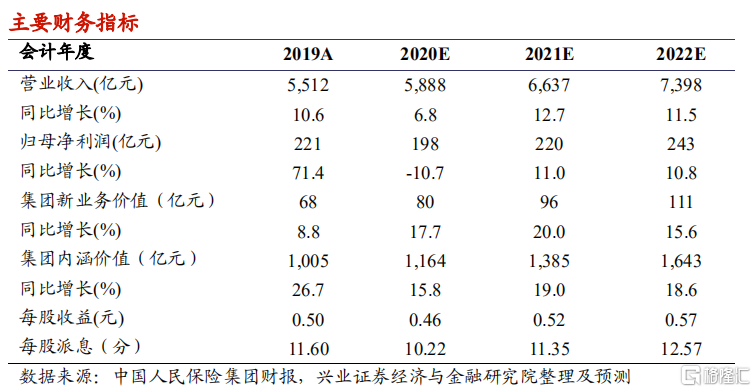

我們的觀點 :人保集團控股人保財險、人保壽險、人保健康等子公司,公司財險龍頭地位穩固,壽險健康險業務邊際改善,長期發展向好。我們維持公司“審慎增持”評級,維持目標價 2.94 港元。2020-2022 年,目標價對應的集團每股淨資產各為 0.55、0.50 及 0.46 倍,建議投資者關注。

税收因素致使歸母淨利潤同比下滑:2020Q1-3,人保集團營業收入同比增長 6.9%至 4,531 億元(人民幣,下同);税前利潤同比增長 7.8%,但歸母淨利潤同比下降 12.3%至 187.4 億元。主要是 2019 年執行手續費税務新規的一次性影響所致(新政對 2018 年所得税費用的影響金額一次性確認在2019 年,2020Q1-3 所得税費用低基數高增長)。

財險承保利潤下滑,但融資性信保業務逐漸出清:2020Q1-3,人保財險原保費同比增長 3.7%至 3,442 億元,其中車險、非車險原保費增速各為 5.3%、1.6%。2020Q1-3,公司的車險、融資性信保業務、政策性業務、商業非車險業務的綜合成本率分別為 96.4%、139.8%、99.7%、96.4%,承保利潤分別為 70.0、-38.1、1.4、15.5 億元。融資性信保業務大幅虧損,致使人保財險全口徑綜合成本率同比提升 0.5pcts 至 98.4%,承保利潤同比下降15.5%至 48.8 億元。公司主動壓縮低價值率的信用保證保險,Q1-3 該險種累計保費同比下降 71.2%至 52.0 億元,佔財險保費之比降至 1.5%。

壽險續期拉動效應加強,健康險保費大幅增長:1)、子公司人保壽險 “大個險”戰略持續推進,2020Q1-3 原保費同比下降 5.3%至 821.2 億元。其中,期交續期原保費同比增長 8.5%至 417.5 億元,佔比達 50.8%,續期拉動效應顯著加強。2)、2020Q1-3,子公司人保健康實現原保費 273.3 億元,同比增長 45.4%;其中,期交首年及期交續期保費分別同比增長 19.3%、 166.3%。

投資風格穩健,償付能力充足:2019Q1-3,人保資管積極把握債券配置機會,在年內相對收益高點加大了長期債券配置力度,拉長資產久期。截至2020 年 9 月 30 日,人保集團、人保財險、人保壽險、人保健康的綜合償付能力充足率分別為 320%、299%、266%和 216%,滿足監管要求。

風險提示:資本市場波動,保費增速不達預期,公司經營風險,保險行業政策改變。