奈飛(Netflix)是所有中國視頻網站心中的白月光。

放眼全球,搜索、社交、電商、遊戲,幾乎每一個互聯網的應用模式在中國都能找到對應的產品。

唯獨這個奈飛,從未被超越,甚至難模仿。即便如此,抑或正因如此,“中國奈飛”一直是流媒體前赴後繼追逐的標籤。

10月26日晚間,恆大和騰訊合資的子公司恆騰網絡,宣佈將斥資72億港元,收購上海儒意影業。

儒意影業本身從事影視製作,擁有很多大IP,也出過多部大熱劇。儒意子公司開發的南瓜電影,是一個全會員制+無廣告的長視頻平台,起碼從模式上完全對標了奈飛。

因此恆騰對儒意的收購,自然也伴隨着一個誓要打造“中國奈飛”的決心。

雖然恆騰網絡本身做的事情跟影視沒有半毛錢關係,但是恆大布局影視產業鏈已是舊聞。

2010年,恆大文化成立,開始佈局電影院,到2017年,恆大已擁有超過200家影院。但是隨着子公司嘉凱城也開始進軍院線,為解決同業競爭的煩惱,恆大逐步關停了電影院業務,也註銷的“恆大院線”等品牌。

此後,電影院業務在嘉凱城的佔比一步步加重,成為了第二主業。截至今年3季度,“恆大嘉凱”已經在全國115個城市佈下了超800塊熒幕資源。

新冠疫情對院線的打擊在此不做贅述,而恆大此次收購儒意,顯然是發現了危中之機 - 在疫情中業績與股價齊飛的流媒體平台。

1. 為什麼是儒意?

為什麼選擇上海儒意,恆騰給出的原因是“上海儒意是一間獨立的全產業鏈製品公司,擁有自己的研發、製作及發行體系,同時也是為數不多的既可以做電影又可以做電視劇的雙產品製片公司”。

從這個角度上來説,恆騰確實抓住了奈飛成功的重點,那就是自制內容。

2013年,奈飛豪賭1億美元買下原著版權,同時苦等影帝凱文·史派西10個月,終於換來了《紙牌屋》的橫空出世。

從《紙牌屋》播出的13年2月,到一年後《紙牌屋》第二季播出的前一天,奈飛的股價翻了1.5倍。

燒錢換內容,內容換用户,用户換收益,收益換內容,如此往復,奈飛終於把自己滾成了一個用户體量和內容數量的大雪球。

儒意影業確實是少有的電影、電視劇都能做的公司,製作的作品也各個能打,《羋月傳》、《琅琊榜》、《北平無戰事》都是紅極一時的熱播劇。電影方面,也作出過《唐探1》和《小時代》系列等票房靈藥。

但是2006年成立,至今已經14年了,儒意影業官網展示出的作品只有15部電視劇和10部電影。而從《紙牌屋》開始發力的奈飛,自制內容在2018年已經突破了800部。

當然了,儒意影業在被收購以前,只是一個平平無奇的影視公司,根本沒想着要跟奈飛對標。而且雖然有製作熱播劇的能力,但一直錢途多舛。

最早在2014年,曾經的A股上市公司*ST富控前身中技控股,就提出以15億元收購儒意影業,後來定增方案被否決,收購案終止。

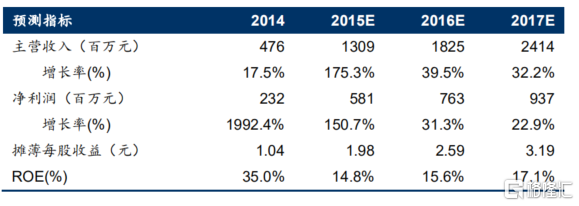

而後,天神娛樂(*ST天神)在15年通過旗下基金以13.23億的價格買入了儒意49%的股權。根據當時的研報,天神預計儒意2015-17的淨利潤是5.81/7.62/9.37億元,成長可期。

但僅過了一年,天神就以16.17億把所持儒意股份全部賣了出去,套現3億,滿意離場。

而恆騰願意以72億港元的高價收購儒意,除了覺得它不缺能力,只是缺錢以外,更多的溢價,應該還是給到了南瓜電影。

另一個可能只是出於巧合的原因,是早年間儒意影業做出的《匆匆那年》、《致青春》、《三生三世》等影視作品,幕後推手都是原阿里影業CEO、現阿里影業聯席總裁張強。儒意影業一度被認為是阿里御用製作公司。

雖然收購是股權+現金的方式,收購完成後,儒意CEO柯利明的持股將超過騰訊,成為僅次於恆大的第二大股東,但這次收購,還是改變了儒意影業的派系。

2. 南瓜是奈飛曲線入華?

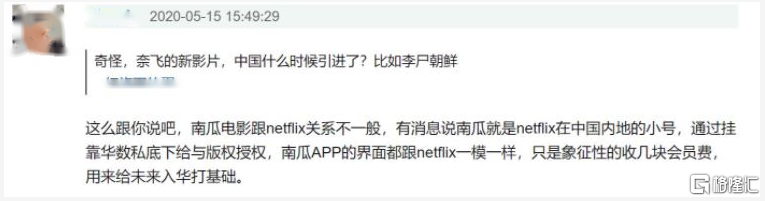

南瓜電影除了模式,甚至連外觀都和奈飛如出一轍。有人説是模(chao)仿(xi),但也有人説是奈飛方面參與了設計。

同時,裏面的內容也和奈飛高度重合。雖然奈飛的電視劇和電影在國內其他流媒體平台上也有部分引進,但是內容的重合度都沒有南瓜這麼高。

為什麼這麼説呢,因為南瓜主打的是“重口味”,是其他流媒體平台目前很少覆蓋的的內容。

一模一樣的外觀和幾乎一樣內容,相信你們和我一樣,眼前不禁浮現出了“盜版”二字。然而,如上圖簡介中劃出的重點 - 南瓜電影的內容都是正版的。

於是,“盜版”的猜測立刻轉為了南瓜視頻是奈飛中國分飛的猜測。

但是,即便真的是奈飛的曲線入華,南瓜真的能飛起來嗎?

奈飛模式10年前就攤開來供大家抄作業了,而這10年中,中國視頻網站也完成了大浪淘沙。但是中國始終沒有飛出奈飛模式,奈飛也沒有飛進中國。

使奈飛跑起來的兩條腿,一條是用户付費意識強,一條是用户粘性強。

中國還沒有奈飛跑出來,主要是因為缺第一條腿。目前中國還沒有一家流媒體平台可以做到會員付費是全部營收,甚至成為主要來源的都沒有。

南瓜雖然這麼做了,但號稱有3000萬註冊用户,2019年年收入卻只有1.5億。

按照9.8/月的價格,説明3000萬用户裏只有不到5%的人交了一年的訂閲費。即便是按每個用户只訂一個月,也只有1500萬人,也就是註冊用户的一半,真的付費了。

2019年,奈飛付費用户共有1.6億人次,帶來的收入是198.6億美元。

同年,愛奇藝的會員共有1億人次,帶來的收入是20億美元。“小弟”數量迎頭趕上,收上來的“保護費”卻還差了一大截。

這就是為什麼明知道用户最討厭的就是廣告,但沒有人真的能做到無廣告。即便是視頻裏不加廣告的B站,也要在開屏或者主頁賣展示廣告位。

廣告,是所有視頻平台過不去的坎,放,被罵,不放,沒錢。

不過,也是在2019年,愛奇藝的會員服務收入,歷史性的超過了廣告收入,成為了主要收入。這對於視頻網站,甚至行業來説,都是一個非常好的信號。

早期對版權保護的輕視和鬆懈,使得80後和90後幾乎是在“網絡就是免費看東西的地方”這個概念的陪伴下成長起來的。

但中國互聯網用户對內容付費的習慣已經逐漸萌芽,視頻網站向全面會員制轉型也指日可待。

事實上,從音樂、影視到有聲書、網絡課,內容需要付費的情況越來越常見。同時這些內容的目標人羣也是時下的消費主力。支付能力已經有了,只待意願的增強。

而意願方面,對盜版的重拳出擊,使得免費內容的搜索成本極具升高。不管是懶得搜、搜不到,還是單純的只想跳過90秒的廣告,追求即時滿足的消費行為改變,一定會伴隨着支付意願的增強。

但是,支撐奈飛的第二條腿,用户粘性,在我能看到的未來將是永遠的殘缺。

因為奈飛的用户粘性來自內容壟斷。

一些好劇只有這個平台能看,而其他想看的內容這個平台上也有,大概就能完成這種壟斷。

而目前中國流媒體市場上,幾大寡頭的內容實力不相上下,各有優質獨播內容的同時,對其他影視內容的覆蓋率也都差不多。

在豆瓣本月的熱播國產劇排行裏,雖然前10裏面有5部是愛奇藝獨播,但是騰訊、優酷、B站也都有作品上榜,B站甚至是從二次元賽道直接向影視劇實現了“橫跳”。

這就使得目前沒有任何一個平台能產生較強的用户粘性。

這幾位大佬都不能,南瓜當然更難。

尤其是考慮到,南瓜雖然高度覆蓋了奈飛的內容,但是目前中國流媒體用户的心頭好,並不是重口味影視作品。

幾大頭部平台的用户畫像,也側面證明了這一點。4大視頻網站的用户,大多是年輕女性。

而覺得南瓜電影的出現正好可以把從幾大流媒體“漏網”的男性觀眾一網打盡,似乎也過於樂觀了。男性觀眾對電視劇這個東西本來就沒有女性熱衷,而對於電影,他們又更擅長找到免費的資源。

而年輕女性,雖然也看《隱祕的角落》,但吸引她們效率更高的方法還是用現代偶像劇、古裝偶像劇、仙俠偶像劇來廣撒網。

這類內容的劇本來自海量的網絡小説,演員來自海量的俊男靚女,同質化高而門檻低,簡單來説就是,有錢就行。

而能在燒錢10年已成常態的流媒體界留到今天的幾個平台,誰又真的差錢呢?

結語

話説回來,流媒體真的需要做成奈飛嗎?

真的未必,奈飛模式註定是一個版權支出越來越高,但用户數量卻趨於穩定的模式。奈飛雖然表面風光,財報卻也是一地雞毛。

奈飛自己也不知道奈飛模式的未來在哪。

相反,參照其他幾個平台最賺錢的項目,真人秀的熱度和帶貨能力才是時下中國文娛市場最深的礦。

恆騰收購儒意影業,雖然喊出了“中國奈飛”的口號,但更多的還是為了滲透文化市場,做文化生態,而不是做電視劇。

説到底,“中國奈飛”的標籤之於流媒體,只是一個“想當科學家”的夢想之於小學生,不僅沒幾個人真的做的成,甚至沒幾個人是真的想。