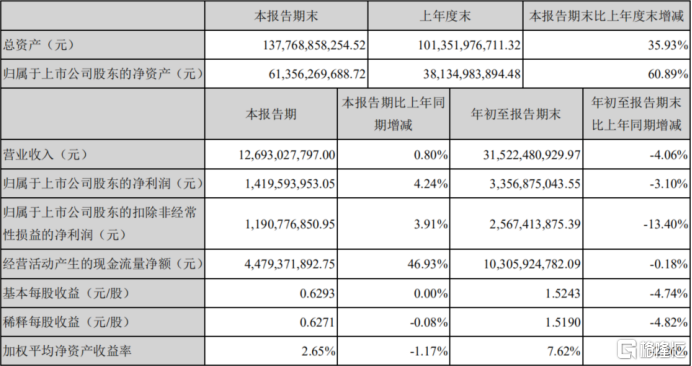

寧德時代10月28日最新公佈的2020Q3財報顯示,前三季度營業收入315億元,同比下降4.06%;歸母淨利潤33.6億元,同比下降3.1%。基本每股收益1.5243元。

但Q3單季營收實現轉正,同比增長0.8%、環比增長30%至126.9億元;歸母淨利潤14.2億元,同比增長4.24%,環比增長19%。

從數據和消息面上看,公司前三季度的業績下滑,主要來自過於審慎的資產減值計提,以及競爭對手對其市場份額的瓜分。

但長期來看,這些利空因素都正在逐步化解。

“審慎”的減值預期影響業績

業績發佈當天,並沒有對公司市值造成下行壓力,反而製造了一波抄底的機會。公司股價當天低開4%,但開盤後立即高走,將早盤走勢穩定至-3%~0.4%的區間。

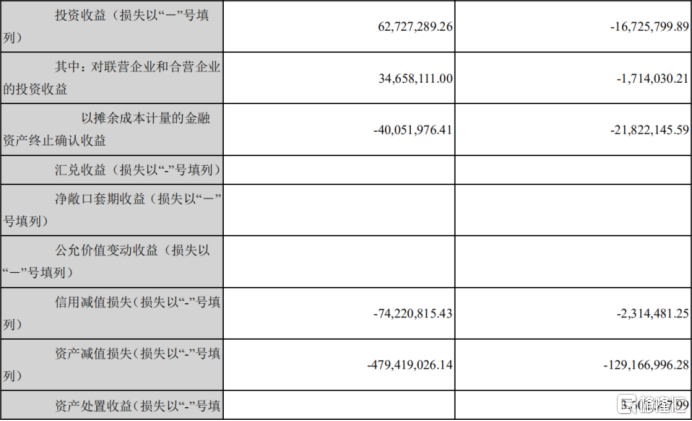

三季度對公司利潤影響較大的主要是減值項,三季度公司計提資產減值損失4.79億元(存貨約3.3億、設備約1.4億),信用減值損失0.74億元。

撇開資產減值損失,公司經營活動現金流將實現47%的增長,大幅超出預期。

而寧德時代對於資產減值計提,較同行是更為嚴格的。

總體而言有幾方面的原因。

一方面在於,資產價格邊際變化的的審慎預估,在當前新能源汽車產業鏈當中不可或缺。

在技術發展和市場競爭等因素影響下,長期內,新能源汽車動力電池的價格呈下行趨勢。尤其是今年,磷酸鐵鋰電池的發展前景較大,技術進步也尤為明顯,帶動了整體動力電池成本的下降。

因此無論是半成品還是成品,都將受下游產品跌價的影響,而作出必要的減值計提。

當然,隨着未來動力電池技術路線的確定性增加、補貼退坡等因素影響逐步顯現,跌價的速度將會逐步延緩,未來減值計提的影響將會弱化。

另一方面,由於下游眾多車企的新能源汽車業務尚處在擴張階段,盈利能力尚未成型,而上游供應商的毛利率提不上去,處於動力電池產業鏈中游的寧德時代,在資產減值準備上更加地小心謹慎。

一來讓業績表現不至於與產業鏈上下游相差太大,防止議價空間遭到壓縮;二來過分的謹慎雖然會打擊到企業的基本面,讓賬面數據“不好看”,但除了市值以外,在業務上並不會受到太大沖擊。

尤為值得一提的是,公司Q3研發費用較Q2增加了8.22億元。

從財報數據上看,Q2研發費用較Q1增加了6.59億元,這意味着Q3研發費用的增加值比Q2多出1.63億元,反映公司對未來市場競爭的充足信心。

被反超之後的再反超

影響寧德時代前三季度業績的另一重要因素,來自前三季度同行的競爭。

韓國LG化學和日本松下是寧德時代的最大國際競爭對手;在國內,磷酸鐵鋰電池領域,寧德時代也面臨來自比亞迪的威脅。

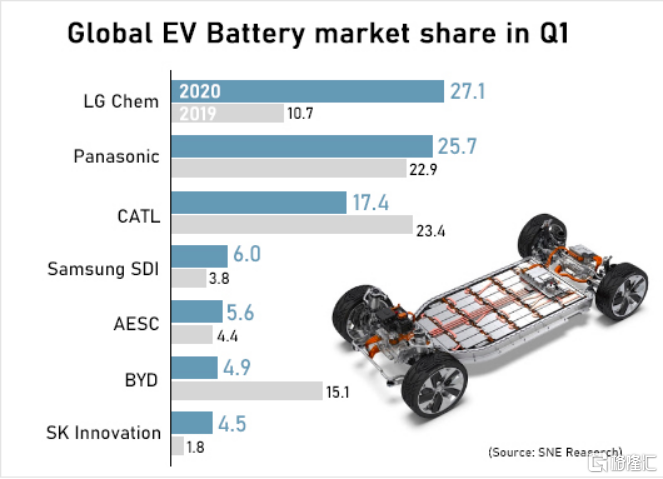

2020Q1,LG化學的裝機量超越了松下和寧德時代,成為全球最大的電池廠商,市場份額從去年一季度的10.7%,上漲到今年一季度的27.1%。而松下的市場份額為25.7%;寧德時代以17.4%的市場份額位列第三,同比下滑6個百分點。

特斯拉Model 3、雷諾Zoe以及大眾電動汽車的銷售,帶動了LG化學電池的裝機量強勢增長。尤其是Model 3在2020H1在中國市場出售了4.6萬輛汽車,為LG化學奠定了在華經營的基礎。

不過好消息是,2020Q4開始,特斯拉開始在中國市場使用寧德時代的磷酸鐵鋰電池,同時依舊延續其降價的打法,以期擴展銷量。

截至今日,特斯拉國產版Model 3億降價至25萬元的水平,且將來嫁個還會進一步下降。

另一個好消息是,特斯拉方面已經證實,國產Model 3已開始向歐洲出口。特斯拉在柏林的超級工廠預計在2021年建成投產,但目前看來,進度並不如人意,工廠負責人伊萬·霍列斯基(Evan Horetsky)也已被解僱。

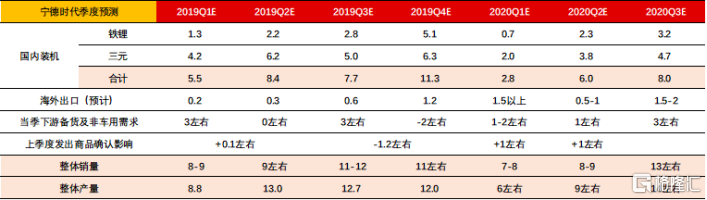

寧德時代Q3國內裝機7.97GWh,同比增長3%,環比增長32%。

中信證券研報認為,寧德時代業績符合預期。

該研報指出:“國內外電動化中長期趨勢明顯,海外景氣度向上提速,高端動力電池持續緊缺。作為全球動力電池龍頭公司,深度綁定國內主流電動車企;同時對海外特斯拉等巨頭客户配套全面深入。公司成長確定性高,資本運作持續賦能,具備長期配置價值,繼續推薦,維持“買入”評級。”

基於上述原因,寧德時代Q4有望在國內外市場迎來排產、裝機量和業績等的多方位的進一步增長。