機構:國金證券

評級:買入

目標價:17.76港元

基本結論

全球化的旅遊度假資源整合及賦能能力;“高端化”價值觀主導下的投資能力是復星旅文的核心能力。①通過對全球優質品牌收購及自有品牌打造,公司形成完整的資產、運營、內容、渠道等能夠互相協同的旅遊度假綜合服務能力,並實現了全球化旅遊產業佈局。②公司對項目位置,規模和建築設計檔次把握精準,亞特蘭蒂斯的投資過程相當出彩,Club Med 及復遊城的投資也可圈可點。

亞特蘭蒂斯具備獨一無二業績彈性和估值彈性,EBITDA 有翻倍彈性,亦可享受遠超行業的估值水平。①海南離島免税扶持政策,三亞在境內的獨特優勢,海棠灣的高端定位以及亞特在海棠灣最高標準投資的優勢,帶來亞特獨一無二的度假酒店地位。奢侈品級的定價能力和持續增長的非房費收入在固定成本攤薄的效應下帶來亞特巨大的業績彈性。②亞特目前擁有約 3500 萬方商業經營面積,仍有 2-3 萬方可供改造商業面積;規模商業面積以及亞特獨特的高端流量,使其有望在幾年內在旅遊零售方面擁有更大彈性。③亞特的獨特優勢,使其長期業績及增長的可見性清晰,確定性高,將擁有高於其他酒店的估值水平。④三亞復遊城正在醖釀中,若復星拿下該地塊則未來可與亞特形成協同效應,鞏固其優勢亦擴大其業績彈性;⑤預計 20-24 年亞特 EBITDA 為 6.1/ 8.4/ 10.3/12.1/13.7 億元。

Club Med 短期受疫情影響,疫情後仍將回到持續增長的軌道上。疫情雖然帶來Club Med 的全球風險敞口,但如果我們不將疫情視作常態,仍需要肯定復星自收購 Club Med 以來通過優化運營、翻新改造、提高酒店星級等手段,將其營收和盈利能力穩步提升。未來 3 年公司計劃新開業 10 家度假村,並加大 ClubMed 本土化力度。預計疫情之後,Club Med 將重回持續增長的軌道。

麗江和太倉復遊城項目,公司借鑑了亞特的成功經驗,精選目的地,整合優勢品牌、運營和內容資源,高舉高打。復星旅文牢牢抓住親子度假這一抓手,也深刻理解用户“關鍵時刻”,創造高品質用户體驗。IP 的成功使度假屋順銷,加快項目資金回籠,也降低了 IP 後續的盈利壓力。因此度假屋和 IP 運營是一個互相促進和加強的關係,項目的關鍵點是有沒有通過運營給客户創造更多快樂。

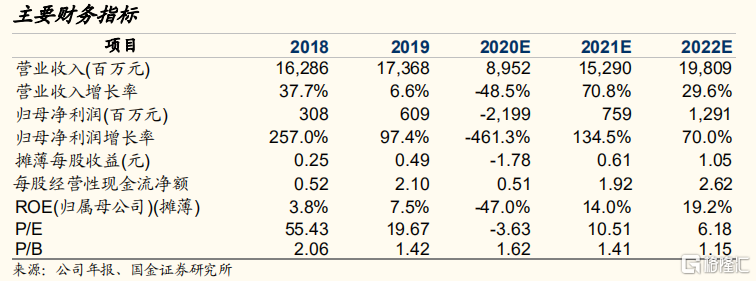

投資建議:考慮到市場對於亞特長期增長的彈性和確定性認知並不充分,並且錯誤的把 Club Med 全球風險敞口長期化,以及對復遊城的資本開支偏厭惡,我們認為公司市值被明顯低估。2021 年 EBITDA 為 34.2 億元,其中我們給予亞特2021 年 14 倍 EV/EBITDA,度假村和休閒服務及解決方案 2021 年 8 倍EV/EBITDA ,物業銷售 5 倍 EV/EBITDA 估 值 , 合 計 2021 年 8.8 倍EV/EBITDA,對應市值 219 億港元,摺合 17.76 港元/股。我們給予“買入”評級,給予 6-12 月目標價 17.76 港元。

風險提示:亞特的熱度低於預期,全球疫情影響超過預期,資本開支超預期。