機構:華安證券

評級:增持

主要觀點:

包裝水蟬聯第一,各類飲料居市場前三

公司成立於1996年,是中國包裝飲用水及飲料的龍頭企業。公司以包裝飲用水起家,2012-2019 連續八年保持中國包裝飲用水市場佔有率第一的地位,旗下茶飲料、功能飲料及果汁飲料市場份額均位居於中國市場第三位。2017-2019 年公司總營收 CAGR 為 17.2%,歸母淨利 CAGR 為20.95%。2020 年受疫情抑制短期消費需求影響,H1 收入、業績同比下降6.21%、0.43%,但PET 包材價格下行提振利潤率。

包裝水行業:增長穩健份額集中,量價提升空間廣闊

目前我國包裝水市場規模達 2017億元並增長穩健,預計未來5 年CAGR達 10.8%,其中天然水和天然礦泉水增速最高,未來 5 年 CAGR 可達15.2%和14.1%。未來的增長空間主要來源於包裝水的量價提升,從量上看,我國(大陸口徑)人均包裝水消費量約為34升每人,低於類似生活習慣的日本和中國香港,也低於美國、德國等西方國家。從價上看,我國包裝水的零售單價約為 0.5 美元/升,低於美國 0.7 美元/升的價格,消費升級和廠商長期對消費者健康水理念培育背景下,市場空間廣闊。

公司:洞察行業定位準,精細運營成龍頭

產品方面, 公司洞察行業消費升級趨勢,抓住了飲用水從純淨水向天然水升級、從 1 元水向 2 元水升級的機遇,超越康師傅和娃哈哈成為龍頭。品牌方面, 公司定位天然健康產品,通過廣告以及輿論宣傳深化品牌內涵、強化消費者認知,與對手形成差異化競爭。運營方面,對內高效的管理模式使得公司利潤率、人均創收均遠高於競爭對手,並通過佈局水源地降低運輸成本;對外,公司線下渠道穩紮穩打,經銷商數量和質量穩步提升,給予渠道和經銷商紅利支持以提高銷售積極性,派遣業務員於經銷商處協助業務,與經銷商開展深度合作、共同成長。

投資建議

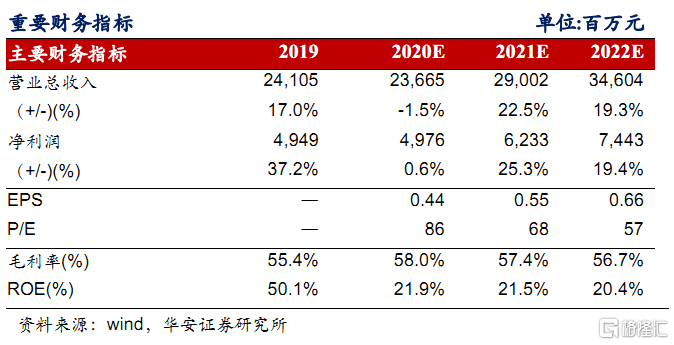

我們認為公司作為包裝水龍頭公司,抓住飲用水價格和水質升級機遇,在 2 元水主流價格帶樹立起品牌形象,享受高於競爭對手的溢價能力,強大的成本控制和精細化運營使得公司具有高盈利能力,並通過水源地、品牌和全國化的渠道形成競爭壁壘。公司也佈局軟飲料行業的其他細分行業,茶/果汁/功能飲料均取得市場前三的地位,體現了公司對軟飲料行業的深刻洞察和優秀的產品運作實力。包裝水需求穩定增長,尤其公司領先佈局的中大規格包裝水增速較快,飲料業務端的新品逐步鋪貨,為公司業績貢獻增量。 預計2020-2022年,營收分別為237/290/346億元,同比增長-1.5%/22.5%/19.3%,淨利潤分別為 50/62/74 億元,同比增長0.6%/25.3%/19.4%,EPS 分別為 0.44/0.55/0.66,對應 PE 分別為86/68/57。首次覆蓋,給予“增持”評級。

風險提示:疫情擴散風險,原材料價格波動風險,市場需求變化風險。