機構:中泰證券

評級:買入

美團的核心優勢:本地生活龍頭,規模經濟達成,轉動增長的“飛輪”。美團優選市場空間較大的外賣、到店等賽道,逐步建立起規模和效率壁壘。美團高頻生活服務平台已經實現了商業模式的良性循環:完善的基礎設施為生態內用户提供優質體驗和多樣化消費選擇,用户規模/粘性增強,吸引更多的商家穩定入駐,進一步滿足用户需求,持續驅動銷售增長。美團坐擁4.57億高頻活躍用户,已經成為本地生活圈的流量分配者,佣金、廣告等變現率持續提高,規模經濟帶來成本費用結構優化,外賣、到店、酒店等核心業務盈利穩健,為美團生態的基礎設施建設和業務擴張提供充足的資金支持,未來可以深度挖掘用户剩餘價值,增加變現渠道,在本地生活圈內實現“無邊界”的增長。

餐飲外賣:競爭壁壘高,盈利加速釋放。外賣業績改善主要來源於規模效應下訂單量的快速增長、收入變現率的提高、以及騎手成本的優化,分別對應美團外賣在用户、商家、騎手三個維度的競爭優勢——商家提供豐富的商品選擇,用户提供大量訂單,騎手高效配送優化用户體驗,三者相輔相成,共同打造了美團外賣堅實的競爭壁壘。長期來看,外賣行業發展空間較大,競爭格局趨穩,規模效應下美團補貼減少,綜合變現率提高、營銷服務收入放量和配送成本優化等將持續驅動單均盈利改善。預計2020年外賣營業利潤為29.90億元,同比增長113%;假設美團平台佣金和廣告費率平穩提升,我們測算2023年美團外賣營業利潤可達343.33億元,外賣業務可以實現長期穩健利潤。

到店酒旅:營銷服務放量,盈利穩健增長。美團到店酒旅業務以引流為主,盈利能力強,是美團早期的核心盈利來源。美團到店酒旅業務以引流為主,毛利率超過88%,盈利能力較強。目前美團到店業務一家獨大,盈利重點轉向提供在線營銷服務,平台議價能力強,營銷變現率有望加速提高;酒店業務的差異化競爭優勢強,仍然處於規模擴張階段,隨着高端市場的進一步滲透,未來佣金率提升空間較大。長期來看,到店酒旅業務持續擴張,將繼續為平台貢獻穩定的盈利和現金流。短期內由於疫情導致線下客流鋭減,出行需求減少,預計2020年到店酒旅分部營業利潤為76.80億元,同比減少9%。

創新業務:完善高頻生活平台,同城零售競爭加劇。美團拓展新業務的出發點是深度綁定商家/用户,完善服務/消費閉環,同時增加變現渠道,提高未來盈利增長的天花板。當前創新業務運營漸入佳境,非餐到家業務加速增長,虧損顯著收窄。美團和阿里在同城服務領域的競爭加劇,美團具備一定的規模優勢。

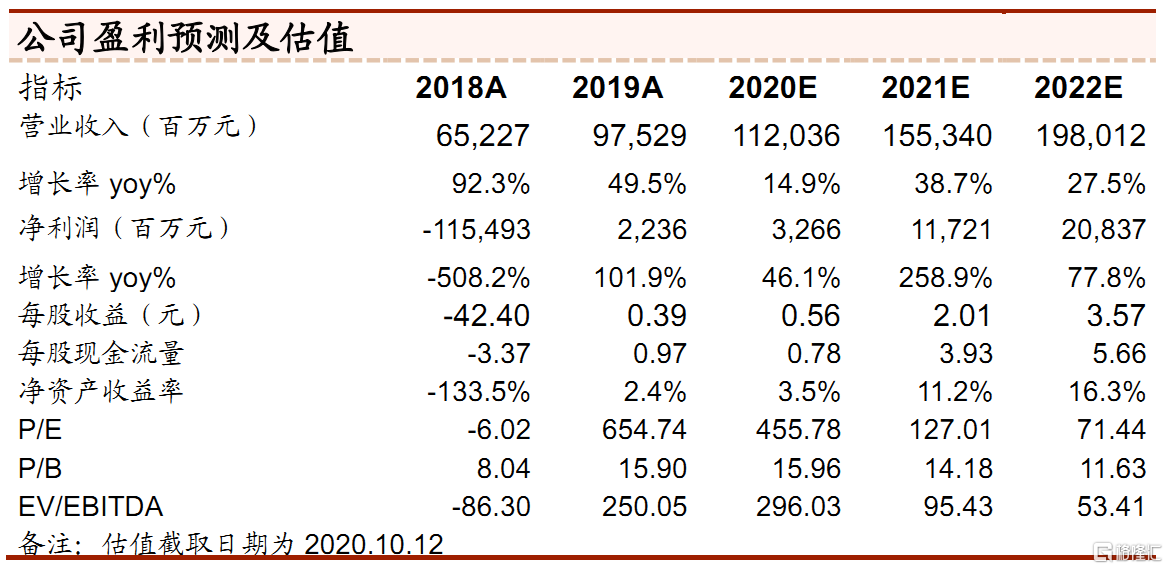

盈利預測與投資建議:美團競爭壁壘高,規模經濟持續釋放,底層盈利邏輯穩健,給予“買入”評級。阿里本地生活服務背靠支付寶等資源支持,對美團具備一定威脅性,但仍需在部門協同、用户補貼、商家運營等方面加大投入,縮小與美團的差距。目前看來,美團在外賣和到店領域競爭優勢突出,生態圈內交叉引流效果更佳,預計本地生活市場的競爭格局短期內不會發生明顯變化。預計2020-2022年美團實現營業收入1,120.36/1,553.40/1,980.12億元,淨利潤為32.66/117.21/208.37億元。我們採用分部估值法測算美團2021年加總港股合理市值為16,996-20,363億港元(港幣匯率取0.87)。

風險提示事件:(1)勞動力供給不足,騎手補貼增加,外賣毛利率下滑;(2)阿里持續加大投入,行業競爭加劇,美團用户交易激勵開支增加;(3)廣告ROI不達預期,商家營銷需求不足,廣告收入增速大幅放緩;(4)高端酒店拓展不暢,酒店業務抽傭率難以提升;(5)快驢、美團買菜投入大幅增加,新業務虧損持續擴大;(6)盈利預測模型中的關鍵假設存在不確定性風險。