踏入四季度,港股新股市場又將隨着多個行業巨頭的登陸而再次熱鬧起來。

除了科技及互聯網巨頭外,港股新股傳統熱門板塊——物業管理服務,由於預期將有多家公司密集上市,勢必會重新吸引投資者的目光,這可從四季度第一個商業物業IPO卓越商企的認購熱情得以驗證,於本週開始又將迎來了四季度住宅物業的首個IPO——第一服務控股有限公司(以下簡稱“第一服務”)。

根據過往經驗,中小規模的物業公司能夠取得更快的成長速度,以及可憑藉差異化發展策略獨闢蹊徑,從而獲得資本的青睞。這一家獲得了鼎輝投資和中金公司投資的專注在綠色科技領域、成長性充足的住宅物業公司——第一服務的成色幾何?投資價值和亮點又會在哪些地方?接下來讓我們繼續來看。

據招股書所示,第一服務的港股上市代碼為02107,其招股價區間為每股1.86—2.46港元,全球發售2.5億股,其中,香港公開發售部分為2500萬股,國際配售部分為2.25億股,招股期為10月12日至10月15日,預期在10月22日在聯交所主板掛牌上市交易,第一服務的港股IPO由海通國際擔任獨家保薦人。

參考往績項目表現數據,海通國際在中資券商中排名靠前,首發項目的破發率較低。同時,物業管理行業這一賽道於港股的IPO項目取得成功機率非常大,除了因為確定性較高而吸引投資者熱情認購的這個因素之外,它們的首日表現亦較為理想,所以可合理推斷出第一服務仍將延續這一趨勢。

領先的創新型物業公司,港股綠色科技物業第一股

第一服務是一家定位於科技人居和舒適服務的全生命週期生活家園和產業家園運營商,與其他物業商顯著不同的地方,該物業管理公司致力於為客户提供綠色健康、數字互聯的人居體驗,也是香港市場第一家以綠色科技為主題價值上市的物管公司,有機會成為港股綠色科技物業第一股。

據招股書及相關資料介紹,早在2015年第一服務獲得被中指院評選為當年的“中國最專業綠色物業管理”;在2018年至2020 年三年間,第一服務繼續獲得中指院評為其“中國特色物業服務領先企業”名單上的“中國綠色科技物業創新企業”;截至2020年4月30日,我們的99個物業管理項目中,有33個獲授予“綠色建築”的認證,據中指院提供數據指出,若按獲評為“綠色建築標識”總在管建築面積的比例計算,第一服務於2020年中國物業服務百強企業中名列第三。

可見,在綠色科技這一細分領域中,第一服務取得了長足的進步和發展,目前已在國內行業裏取得領先位置。

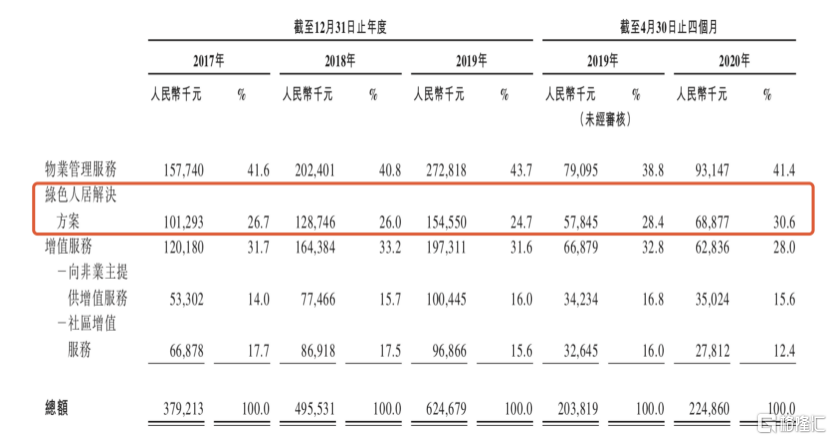

從業務結構和收入構成的角度來看,綠色人居解決方案業務板塊在2019年和2020年前四個月分別佔據了第一服務整體收入的24.7%和30.6%。目前,第一服務的綠色人居解決方案、物業管理服務及增值服務等三大業務板塊,已經形成了“三足鼎立”局面,協同驅動着第一服務的快速持續的成長。

(圖片來源:招股書)

正如上述所言,除了正統住宅物業公司“標配的”物業管理服務和增值服務之外,第一服務還提供其標誌性的綠色人居解決方案,包括了綠色科技諮詢服務、系統安裝服務、恐龍系列產品銷售、能源運維等覆蓋物業管理初期設計、施工建造、交付後的全生命週期一整套完整的專業服務。目前,公司已經在17個省份34個主要城市展開了累計約90個綠色科技諮詢項目,以及在7個省份10個主要城市進行22個能源運維項目來取得綠色人居解決方案業務板塊的收入,未來前景廣闊。

我們認為綠色建築或綠色科技為主題的物業管理為大勢所趨,不但消費者或用户在選擇物業管理公司是會考慮注重環保科技、舒適宜居等與其家庭健康和居住環境密切相關的重要因素,政府和政策支持,也為賽道邁入高速發展其和行業的繁榮帶來高度的確定性預期。

發改委要求到2022年,“綠色建築”建面應至少佔中國各城鎮新開發物業總建面至少60%的目標,而在2019年中國新增在建物業總建面僅有45%與“綠色建築”相關,這意味着,未來數年將迎來加速期;住建部的要求目標則為,到2020年完成既有建築節能改造面積至少5億平方米,既有公共建築節能改造至少1億平米,而順延着相關趨勢的考量,即將到來的“十四五”規劃亦有望對此繼續加強。這些行業發展訴求為第一服務的綠色人居解決方案業務所在賽道帶來了潛力提升的歷史性機遇,綠色人居服務市場也將持續發展。

(圖片來源:招股書)

根據中指院數據,綠色人居解決方案市場的綠色科技諮詢及系統安裝服務分部的市場規模由2015年的人民幣77億元增至2019年的人民幣204億元,複合年增長率為27.6%,所謂“大水養大魚”,並且考慮到當前較為分散的市場競爭格局,將給作為行業領先的並擁有技術優勢、人才優勢以及先入佈局優勢的第一服務帶來巨大成長機會。

歸母淨利潤的複合增速接近40%,中國物業服務百強企業排名快速上升

按照招股書數據可推導,在2017-2019年,第一服務的營收復合增長速度為28.4%,其毛利的複合增長速度32.8%,得益於整體毛利率的持續提升和運營效率的保持,第一服務的歸母淨利潤的複合增長速度接近40%,高於同期毛利和營收的複合增速,顯然是其獨特模式支持下所獲得的經營槓桿(而非財務槓桿)發揮出重要作用,就財務數據來看,2019年第一服務的毛利率及股本回報率分別提升至歷史最高水平,達到34.8%和27.0%。

同樣地,公司現金流的健康情況也可再次印證上述關於公司經營優秀的判斷。2017年至2019年,營運資金變動前的經營現金流的複合增速為35.3%,該數據與其營收、毛利及淨利潤的增長情況基本一致。截至2020年4月末,第一服務的現金及現金等價物加上可變現的證券,合計規模超過2.3億元人民幣,在本次IPO成功募集資金(以招股價上限估計不超過6.15億港幣)之後,第一服務的獨立業務開發能力再次得到鞏固和加強。

第一服務的獨立業務開發能力完全可體現在公司在過去的第三方管理項目中所取得的優異成績,從2017年至2019年第一服務在第三方管理項目中所實現收入的年複合增長速度逾120%,由此所對應的來自於第三方物業管理的在管面積和合約面積的複合增長速度分別為88.6%和89.5%。另外,截至最後實際可行日期,第一服務的90個綠色科技諮詢服務項目中有25個來自於獨立第三方。

未來,第一服務將通過增加與第三方房地產開發商的戰略合作來獲得內生增長和品牌影響力的提升,同時戰略性投資於高擴張潛力的地區收購具有盈利能力的物管項目,進而推動公司營收和盈利的繼續快速穩健地成長。

過去數年間,得益於獨特模式和快速發展,第一服務在業內排名迅速上升。隨着物業管理規模擴張,第一服務在中指院中國物業服務百強企業排名中由2015年的第76名上升至2020年的第31位。

作為物業管理公司最關鍵的數據之一,截至2020年4月末,第一服務的在管建築面積約為1503萬平方米,其簽約建築面積則為2700萬平方米,其中,約69.2%的在管建築面積及約57.1%的簽約建築面積位於一線城市及省會城市,這些地方單位管理面積收入可預期未來提升速度會更快,這是公司較為有利的一面,以2019的數據來驗證,公司的在管每平米收入達到45.6元,遠遠高於百強物管企業平均值24.3元。

另外一方面,第一服務基本完成了在國內地區的廣泛佈局,其在手的173個簽約項目分佈在19個省份52個主要城市中,不但為品牌影響力持續提升提供了有利支持,也為公司在來自第三方管理項目的擴張、外延式併購的加快和綠色人居解決方案業務在各地區滲透率的增強打下了堅實的基礎。

按此,簽約建築面積/在管建築面積的比例約為1.80,按收集的數據統計,該數據在25家已上市的物業管理公司中排名(按2020年中期數據進行排名比較)並列第七,反映出已確認的物業管理服務業務的增長潛力。

與此同時,我們還在招股書找到,第一服務的業務發展得到了當代置業集團的鼎力支持,在業績記錄期內,公司持續管理當代置業集團開發的所有物業,並且為當代置業集團提供綠色科技諮詢等解決方案,而2020年當代置業被中國指數研究院評為“綠色科技地產”的特色地產運營優秀企業,截至2019年12月31日當代置業集團的土地儲備建築面積達到1193萬平方米,2019年當代置業集團獲取了23個新項目,新增計容建築面積474萬平方米,新增代建項目11個,所對應的建築面積約241萬平米,這些持續增長空間均能為第一服務物業管理業務和綠色人居解決方案業務帶來“鎖定”的、持續可轉化的發展機會,這將有機會繼續推動公司在業內排名的提升。

具備吸引力的發行估值為上市後表現預留空間,賽道稀缺與模式獨特或可享受估值溢價

若參考招股書提供數據,按招股價上限計算,第一服務的全球發售完成後(未考慮超額配售情況下)上市前的參考股份市值為24.6億港元,結合2019年營收及歸母淨利潤,所對應的靜態的市銷率PS及市盈率PE約為3.54倍與28.6倍。

(圖片來源:招股書)

按此可知,第一服務的估值水平要較規模相似的可比(以住宅服務為主)物管公司平均估值水平要更加具備吸引力。前述介紹,第一服務歸母淨利潤歷史的複合增長速度接近40%,因此其PEG同樣遠低於1倍。綜合相對估值和絕對估值的不同角度來判斷,我們相信,第一服務的發行估值是相當合理,這或將為上市之後表現預留了充足的表現空間。

進一步站在中長期發展的角度來考量,公司所擁有在綠色科技物業領先的行業地位,身處快速成長的賽道,以及充足的現金儲備,有機會促使其成為港股物管行業中概念獨特且較為稀缺的投資標的,因而或可享受到相關估值溢價。