近期,地產板塊避險情緒發酵,整體呈現下行趨勢,調整幅度較大,不過從行業基本面來看,兩者出現背離,房地產市場正呈現加速回暖之勢。此前9月15日上午,國家統計局公佈數據顯示,1-8月份,全國商品房銷售額年內首次回正,同比增長1.6%,結束了自2020年以來連續7個月的負增長。

市場需求轉旺或將帶動行業走向景氣階段,在此大背景下,處於估值底部的房地產板塊伴隨基本面好轉,在後市慢牛行情發展進入縱深階段有望迎來估值提升機會,而這之中,財務狀況優良的房企也將有望持續受益。換言之,當前板塊行情的走弱實際上孕育着較大的投資機會。

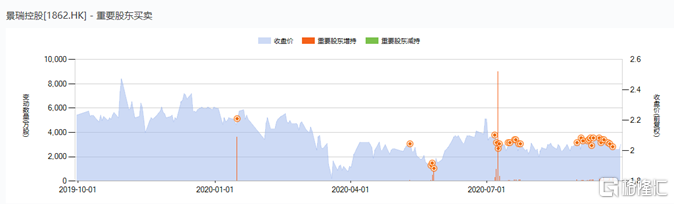

(來源:富途行情)

之所以得出上述結論主要基於:1· 房地產板塊經過較長時間調整,風險釋放程度較高,情緒面衝擊基本得到消化和緩解,行業整體的安全邊際得到較大提升。2· 疫情後階段,房地產市場復甦勢頭較好,尤其是進入到下半年,地產商持續表現活躍,行業高景氣度支撐估值修復,財務端表現優異的企業將有望獲得市場估值溢價。

從個股層面來看,筆者關注到景瑞控股(01862.HK),近日標普調升該公司評級,與此同時景瑞控股大股東亦不斷加倉,釋放出較積極的信號,不妨藉此具體來看看其中的投資機會。

一、國際權威評級機構認可凸顯強勁綜合實力

9月28日,標普全球評級將景瑞控股的評級展望上調為穩定,其確認該公司的長期主體信用評級為"B",並確認其優先無抵押債券的長期債項評級為"B-"。

眾所周知,今年疫情之下房地產行業在上半年整體表現並不亮眼,尤其是一二季度遭遇較大沖擊一度引發市場對房企銷售回款的擔憂,儘管當前已經出現良好的復甦態勢,但行業內部仍然面臨一定的壓力。而近期"房地產三條紅線"、以及某頭部房企的負面亦接連在市場發酵,在此背景之下,標普調升景瑞控股的評級,可謂意義深遠,其在一定程度上佐證了景瑞在企業運營能力,財務管控能力上的較強實力。

對此標普在評級報告中亦有較深入的闡述,從核心觀點來看,標普表示,温和的增長意願、審慎的財務管理以及可靠的境外融資渠道將支撐景瑞控股的財務指標在未來12個月內保持穩定,其同時預計,受公司境內現金餘額較高、在境外信用市場的過往記錄較好以及現金出境渠道暢通支撐,景瑞控股將能夠解決大規模境外債務的再融資問題。

結合此前中報數據也進一步驗證了景瑞控股在財務管理能力上穩健的表現。截止今年中期期末,公司淨負債率為68%,較去年同期下降4個百分點,公司在手現金達120億元,現金短債比為1.4。

總得來説,此次標普提升公司評級,不僅體現了評級機構對景瑞控股經營業績、穩健的財務狀況的認可以及未來發展的信心,同時也將有助於獲得市場的正向反饋,助力景瑞控股進一步優化資產負債結構、降低整體融資成本、提升財務穩健水平。

二、大股東接連增持,業績韌性+低估值凸顯配置價值

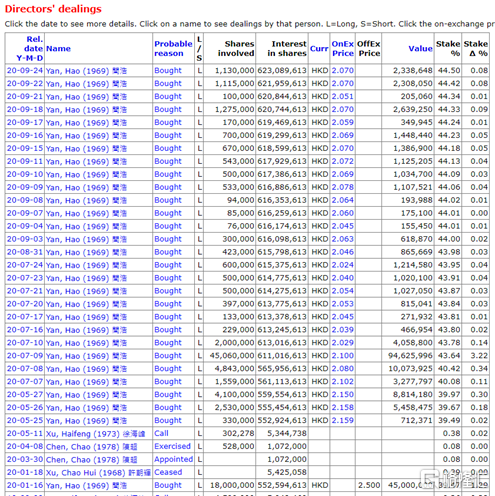

今年來,景瑞控股股東以及相關高管接連在市場上增持自家股票,尤其是進入7月份以來,增持更是尤為密集。僅從景瑞控股聯席主席閆浩的增持動作來看,年內其累計增持股份數高達8849.5萬股,涉及資金接近2億,持股比例已由今年1月的39.47%上升到9月底的44.5%。

(來源:wind)

(來源:webb-site)

控股股東的大手筆增持與景瑞控股堅韌的基本面以及低估值不無關係。從此前財報數據來看,景瑞控股交出的中報業績整體表現可圈可點,上半年面對疫情衝擊的大環境,公司實現營收31.54億元,同比增44%,歸母淨利潤2.93億元,同比增長4.85%。儘管公司的基本面表現出較強的韌性,但在二級市場股價卻並未有所表現,截至目前公司年內跌幅為10%,雖然優於同期恆生指數17%的跌幅,但從估值層面來看,僅2.85倍的動態市盈率和0.49倍的市淨率顯示了一定的低估狀態。

也正是在此背景下,我們認為景瑞控股股東的增持具有較積極的意義。作為公司內部人士,控股股東往往對公司的經營情況以及未來發展走勢比普通投資人理解程度要更深刻得多,而控股股東的增持,也釋放了積極的信號,代表其看好公司未來發展,向市場傳遞了信心。

對於投資而言,控股股東能用真金白銀增持自家股票,往往也將容易為資本市場帶來積極的示範效應,有助於企業價值得到重新認可,我們認為這或將為公司的估值表現帶來催化作用。

三、結語

展望後市,景瑞控股後續股價提升的邏輯明確,其一,業績的成長性和財務穩健能力得到確認,標普提升評級也將有助於後續財務水平的進一步優化,並傳導和刺激利潤端表現;其二,公司整體估值在行業同梯隊相對較低,同時以當前股價測算股息率達到11%,安全邊際較高,過去股價的"超跌"也為未來的反彈帶來了交易性機會。整體而言,景瑞控股當前的值博率相對較高,不失為值得關注的投資標的。