港股玖龍紙業今日高開高走,一度漲逾15%,隨後漲幅略微收窄,截至收盤漲超13%,報10.9港元,創18年6月以來新高。成交逾6億港元,最新總市值511.45億港元。

消息面上,內地造紙業“金九銀十”旺季來臨,需求方面,教輔教材等剛性需求較大;供應方面,由於前期紙廠有停機現象,產量相較去年同比有所減少,供應量略顯緊張。另外,近日國家新“限塑令”出台,疊加新《固廢法》開始實施,白卡紙將迎巨大的增量市場空間。因此,近期各大紙企密集漲價,單次提價幅度在每噸200元人民幣(下同)至每噸300元。

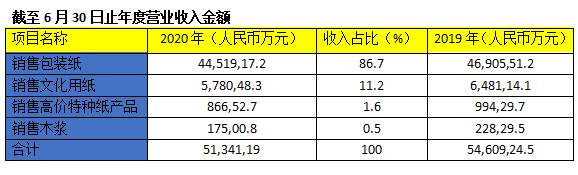

昨日,玖龍紙業發佈了截至2020年6月30日止年度業績,期內該公司營業收入513.4億元,同比減少6%。股東應占盈利41.7億元,同比增加了7.5%。每股基本盈利0.89元,擬派末期股息22分。此外,整體毛利率17.6%,相較2019年度同期的15.6%,同比增加約2%。

期內公司銷售收入的主要來源仍為包裝紙業務,佔銷售收入的86.7%,其餘的13.3%則來自文化用紙、高價特種紙及木漿產品。玖龍紙業銷量上升8.5%,總收入減少主要是由於售價下跌了13.4%所致。而毛利率增加了2個百分點,則是由於公司執行了有效的成本節降措施及靈活銷售策略,加上關税取消及原料價格回落等因素導致。

中信建投證券表示,玖龍紙業2019/2020 財年半年度整體業績平穩,量升價緩,盈利能力有望回升。預計行業供需將趨於緊張,後市廢紙價格有望企穩回升。公司產能穩步釋放,同時行業龍頭憑藉外廢原材料及自身的生產規模獲得較大的成本優勢,將推動行業集中度的進一步上升。

國信證券表示,近年來公司淨負債水平持續下降,負債的貨幣結構逐年優化。低負債水平+充足銀行授信+良好的經營現金流,使公司有望把握行業格局重大轉變帶來的發展機遇。受春節與疫情影響,上游原材料供應與下游需求或面臨短期衝擊,但對資金充足、原材料把控能力強的行業龍頭短期影響有限,同時有望加速行業尾部產能去化,疫情長期可能利好。