機構:廣發證券

評級:買入

核心觀點:

傳統業務毛利率穩中有升,優惠所得税率到期。公司發佈 2020 年中期業績公告,實現營收 62.7 億元,同比增長 78.4%,實現歸母淨利潤 13.1億元,同比增長 61.0%。分業務來看,公司物業管理、社區增值服務營收同比分別增長 57%、96%,疫情之下高速成長,非業主增值服務營收同比+13%,受疫情影響增速較低,三供一業業務也穩定貢獻營收(去年同期基本無營收)。利潤率方面,上半年公司毛利率 37.2%,同比下滑 2.0pct,主要是三供一業業務毛利率(5.6%)較低所致,剔除三供一業公司毛利率 42.3%,同比提高 3.1pct。疫情期間公司進行組織結構和人員優化,管理費用率 10.3%,同比下降 2.9pct。然而,公司高新企業資格 19 年到期,優惠所得税率調整至 25%(原 15%),20H1 歸母淨利率 21.0%,同比下滑 2.3pct。

儲備資源豐富,收併購拓展生態佈局。截至 20H1,物管方面,公司儲備面積 4.3 億平,保障倍數為 1.33,儲備資源豐豐富。城市服務方面,20 年來公司拓展了 6 個項目,累計取得 13 個項目,拓展成果較大。三供一業平穩接管,並逐步拓展業務邊界,值得期待。社區增值服務方面,拎包入住、增值創新、社區傳媒營收分別同比大幅增長 216%、 375%、98%,20 年公司收購了主營社區電梯傳媒的城市縱橫、主營電梯維保及銷售代理的溧陽中立電梯、主營保險經紀的文津國際,橫向收購快速拓寬增值服務專業能力,打破傳統業務邊界,實現協同創新。

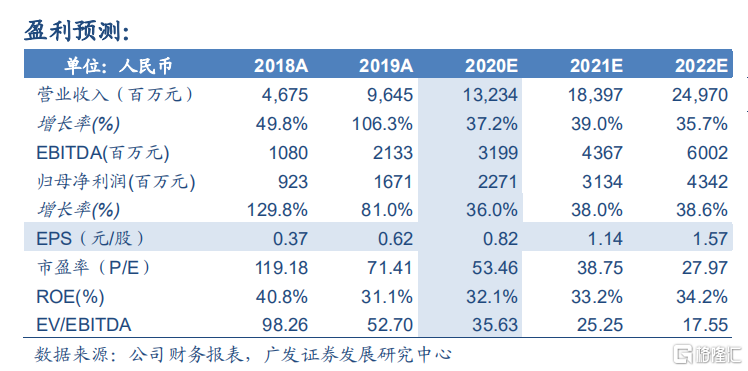

預計 20-21 年 EPS 分別為 0.82 元/股、1.14 元/股。我們認為公司儲備資源豐富,城市服務領先,社區增值服務空間廣闊,考慮到可比公司估值及公司業績增速情況,給予公司 2021 年 45 倍 PE,對應合理價值58.18 港元/股(最新港元兑人民幣匯率 0.87576),給予“買入”評級。

風險提示。房地產市場下行;市場競爭加劇;增值服務不及預期。