機構:光大證券

評級:增持

◆包裝水領域:緊抓 2 元水趨勢的基本盤+桶水消費升級趨勢帶來的增量盤

農夫山泉是中國包裝飲用水及飲料的龍頭企業,也是目前中國包裝飲用水市佔率第一的品牌。從 1996 年至今,在包裝水領域,農夫山泉專注於天然水/天然礦泉水;在飲料領域,農夫山泉致力於健康化飲料品類的打造。始終如一的理念成功塑造出農夫山泉有品質、健康化的企業形象。

包裝水是農夫山泉的傳統強勢領域。在瓶裝水市場,農夫山泉緊緊抓住了 1 元 向 2 元、純淨水向天然水/天然礦泉水消費升級的趨勢,市佔率持續提升。此外,農夫山泉在自建工廠模式下更具成本優勢,這也幫助其成功打造出了一個經銷商/終端均受益的利益分享機制。我們相信未來隨着市場集中度的提升,農夫有望持續提高自己的市場份額。在桶裝水市場,消費升級趨勢下,1)替代性產品一次性中/大包裝水出現:農夫山泉較其他企業更早涉足該領域,並通過自建的“芝麻店”渠道更深入觸達終端家庭消費者,2017-2019 年中/大包裝水的銷售額 CAGR 達 30%,遠高於公司整體包裝水業務。2)由價格較低的區域型品牌轉向更具安全保障的全國性品牌:桶裝水的市場空間巨大但存在終端配送過於零散的問題,農夫山泉當前開放“標準水站”招募,有助於解決配送半徑問題。未來在生產效率提升/配送問題解決後,這將會是公司潛在的一個增長點。

◆飲料領域:公司具備打造爆品的能力,長期堅持健康化佈局等風來

在飲料領域,農夫山泉提前佈局了健康化的方向,旗下很多產品已經歷了市場考驗。另一方面,新興便利店渠道的崛起有望加速健康化飲料的成長。我們認為農夫山泉有能力抓住這一消費升級的機遇:1)公司“健康化”的品牌形象提供良好背書,產品更容易獲得消費者認可;2)渠道端,飲料可以共享包裝水打下的良好渠道基礎。隨着農夫山泉包裝水向低線級市場下沉,飲料亦有望進一步提升覆蓋範圍;3) [茶π]成功的營銷推廣案例證明了農夫山泉在飲料領域同樣具有培育爆品的能力。未來隨着健康化升級趨勢的延續,我們相信農夫山泉當前已儲備的產品也有機會實現跨躍式增長。

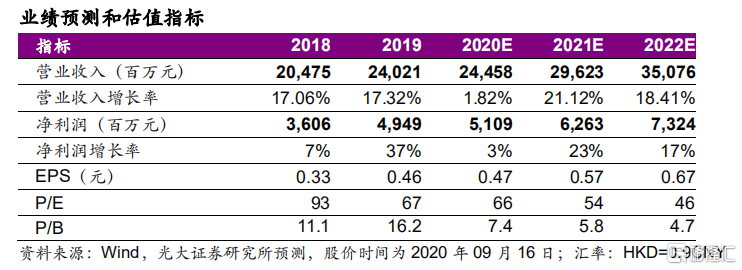

◆盈利預測、估值與評級:我們預測農夫山泉 2020-2022 年的歸母淨利分別為51.1/62.6/73.2 億元,EPS 分別為 0.47/0.57/0.67 元。2020-2022 年歸母淨利潤CAGR 為 19.7%。對應 2020-2022 年 PE 分別為 66x/54x/46x。包裝水是食品飲料賽道中的優質賽道,農夫作為行業龍頭,具備長期增長潛力。首次覆蓋,給予“增持”評級。

◆風險提示:包裝飲用水市場增速低於預期,行業競爭高於預期。