機構:國元證券

評級:買入

目標價:4.1港元

大灣區學校出色的辦學質量和異地複製能力是公司核心競爭力:

睿見教育是中國華南區最大民辦K12教育集團,2019/20學年總招生人數達60,116名,共經營12個校園。2019年收入和淨利潤規模分別為16.8億元和3.6億元。公司在大灣區的學校辦學成績出色,單校規模較大。東莞光明在當地民辦學校中位列前三;惠州光正公辦班中考錄取分數線於惠州排名第一,超當地公立惠州一中;揭陽光正中考分數線持續提升。東莞光明和惠州光正學校的成熟為新學校的開設提供充足的師資儲備。公司為教師提供高於公立學校的薪酬,完善的晉升機制和福利待遇增強人才吸引力。

新建+擴容+提費明確內生增長空間,業務觸角伸向高等教育:

近兩年公司校網拓張重點聚焦粵港澳大灣區,19年在廣東省內的學校包括雲浮光明和順德光正,預計2021和2022學年招生人數增速將顯著改善,保守預計年均8,000-10,000的學生人數增量。截至2020年中期,旗下學校已有容量7.0萬人,當前已開辦學校最大容量為12.7萬人,現有學校擴建空間為內生增長提供堅實基礎。目前公司籌備項目包括預計2021/22學年開辦的江門學校和潮州學校(合計容量1.55萬人)、以及規劃中的廣州學校、肇慶學校和輕資產項目東莞/佛山學校,預計年均新建1-2所K12學校。

大灣區民辦K12容量可觀,公辦難以高比例覆蓋增量入讀需求:

測算得廣東人口流入較多的二線城市如東莞佛山,公辦對新增學位需求的覆蓋度僅能達50%。中山、惠州等地原有教育資源難以滿足新增需求,公辦學位供不應求。省內低線城市優質教育資源稀缺,優質民校具備空間。

首次覆蓋給予買入評級,目標價4.1港元:

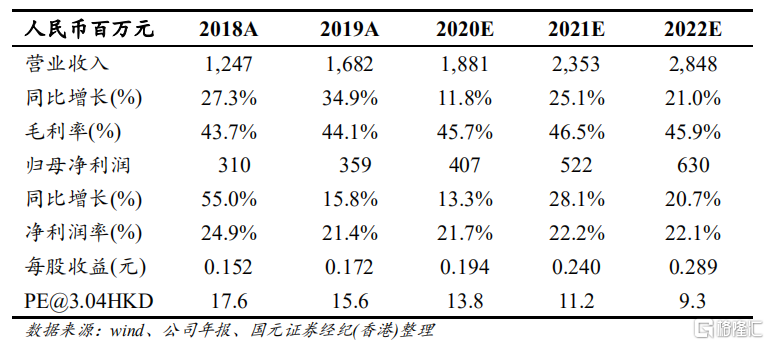

我們認為現價已一定程度反映其政策風險及與同行業公司擴張模式的差異。預計公司將持續受益於大灣區發展,2020/21/22E財年總收入分別為18.8/23.5/28.5億元,歸母淨利潤為4.1/5.2/6.3億元,同比增13.3%/28.1%/20.7%。根據分部估值法,給予目標價4.1港元,對應2021E15倍PE,較現價35%的漲幅空間,首次覆蓋給予“買入”評級。