機構:興業證券

投資要點

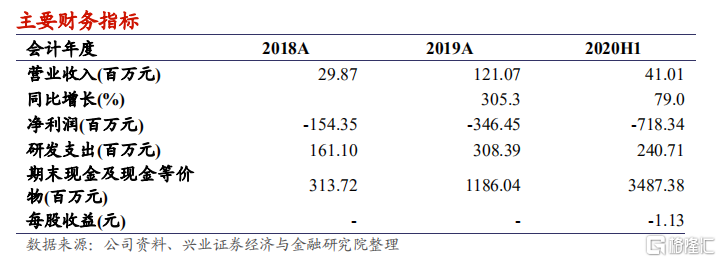

現金充裕,支持研發持續投入:2020 年上半年研發支出同比上升 95.4%至 2.4 億元。截至 2020 年 6 月 30 日,公司的現金及現金等價物由去年年末的 11.86 億元增加 23.01 億元至 34.87 億元,新增資金主要來源於 IPO所得款項,為公司後續研發項目的推進提供了保障。

領跑雙抗新藥賽道,打造下一代 IO 治療基石藥物:公司核心產品 AK104(PD-1/CTLA-4 雙抗)研發進度全球領先,若進展順利,有望於 2021年下半年申報上市。臨牀試驗數據已顯示出其與 PD-1 及 CTLA-4 單抗聯合療法可比的臨牀療效,以及更優的安全性(非頭對頭)。基於腫瘤免疫治療的廣譜抗癌效果,針對 AK104,公司目前已經開展了多個適應症的臨牀研究,包括宮頸癌、鼻咽癌、胃癌、肝癌等,市場潛力巨大。在生產方面,公司利用專有的 Tetrabody 技術有效解決了雙抗開發和生產中的多項 CMC 難題,提升產品的產量和質量。

PD-1 差異化開發,聯合正大天晴助力商業化:AK105 已於 2020 年 5 月 向 NMPA 遞交三線治療複發性或難治性經典型霍奇金淋巴瘤的上市申請。儘管 AK105 在上市速度上沒有明顯優勢,但其較常規 PD-1 單抗完全去除了抗體的 Fc 區段,有效避免了因 PD-1 單抗與 Fc 受體結合而導致的 T 細胞抗腫瘤活性降低,上市後有望憑藉產品的差異化取得一定的市場份額。此外,公司與中國生物製藥附屬公司正大天晴合作,共同對AK105 進行開發及商業化。AK105 上市後亦有望藉助中國生物製藥強大的銷售能力充分挖掘商業潛力,為公司帶來收益。

積極尋求戰略合作、儲備人才與擴大產能,為多元化管線保駕護航:公 司多元化的創新藥物管線覆蓋腫瘤、自身免疫性疾病等重要疾病領域。通過戰略合作、人才儲備、擴大產能,可以適應和滿足公司處於不同發展階段的需求,為多元化的管線保駕護航。

我們的觀點:我們預計未來 1-3 年公司將有產品陸續上市。憑藉公司技術平台的優勢、戰略合作方面的強強聯合、自身人才及產能的儲備,疊加產品差異化的開發策略,產品上市後有望較快打開市場,帶動業績增長,建議積極關注。

風險提示:研發進度不及預期,市場競爭加劇,政策風險,疫情影響超預期。