作者:飯桶菌

今天開市前,金融科技股盛業資本宣佈配股融資5000萬美元,引進國際知名大型機構投資者。而就在8月末,盛業公佈了與知名債權投資機構冰源資本開展5000萬美元的戰略性長期合作。如此大動作連連,到底意味着什麼?

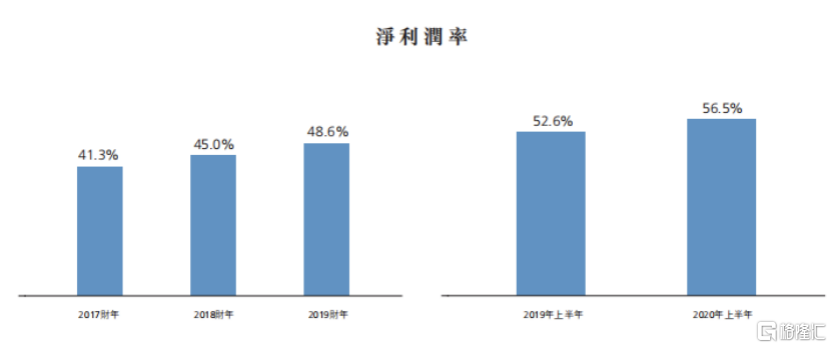

先來看看盛業資本的表現,據公司在8月20日披露的中報顯示,其上半年保理及其他服務收入為人民幣3.23億元,同比增長36%;税後盈利為人民幣1.83億元,同比增長46%。在疫情大環境下,盛業資本為什麼逆市成長並且業績亮眼?業績公佈後,短期內盛業資本獲得中銀國際、星展銀行及Aletheia Capital 三間機構研報覆蓋。今天帶大家來解讀一下。

Aletheia Capital 首予盛業資本“買入”評級及目標價HK$11.48

Aletheia Capital 指盛業資本有限公司與十家大型企業集團建立合作關係,有助其在中國內地10,700家第三方保理公司中脱穎而出。該行認為,盛業資本能夠在同業中突圍而出的成功關鍵因素包括,與大型買方企業的合作關係,可運用資金,以及技術與風控系統。Aletheia Capital首予盛業資本“買入”評級及目標價HK$11.48。

中銀國際(BOCI)研報顯示,由於保理資產銷售收益增長、金融科技推動的其他服務收入快速增長以及較低的有效税率,保理業務保持高速增長。此外盛業資本加強與傳統金融機構的合作,強調自身在金融科技方面的優勢,推動“輕資產”戰略。

DBS研報顯示,盛業資本在服務中小微企業和商業保理業務方面領跑行業,能有效抓住結構性機遇。通過與核心企業的深度綁定,以及專注在三個抗週期性的產業,業務根基紮實。加上205號文等行業政策,對第三方商業保理企業來説是強大利好及機遇。雖然公司相對年輕,但考慮到公司在行業的領先地位及所面對的機遇,看好公司未來增長。

(圖源:公司財報)

金融科技助力平台化發展

用一句話解釋盛業資本的主營業務,就是用科技幫助中小微企業融資,而其中每一筆放款都是基於真實的應收賬款。而盛業資本聚焦基建、醫藥及能源等三大抗經濟週期強的產業,專注服務這三大產業的中小微企業。

盛業資本的商業模式是“1+N+fintech”: “1”是場景生態,聚焦基建、能源、醫療三大產業中的大型藍籌核心企業,“N”則是其生態中的小微供應商。盛業資本用金融科技的手段將產業生態數字化,將數字轉化為信用,服務供應鏈上面大量的中小微供應商。通過數據化的風控、線上化的運營,為中小微企業提供定製化、快捷、靈活的供應鏈金融產品。

Aletheia Capital研報提到,跟傳統金融機構不同之處在於,盛業資本利用科技重塑供應鏈金融模式。除了利用表內資金向客户提供貸款外,還創新性的開拓了中小企業融資撮合服務和資產賣斷等輕資產業務模式,使公司可以平台化發展。

在這次疫情中,盛業資本穩定扛過了這次衝擊。同時,其金融科技能力也在這次疫情中彰顯了重要價值,透過全線上化數據獲取和風控,盛業資本能夠通過遠程線上化的方式繼續為中小微企業提供貸款服務,解決他們的燃眉之急。今年上半年,盛業資本在疫情中滿足了小微企業的大量融資需求,上半年利潤實現了46%的增長,將危機化成了大機遇。

輕資產模式起飛

根據中銀國際研報,盛業資本的資產與權益比率略有下降,為183.1%,下降2.2 ppts,與行業平均水平相比仍處於較低水平。

(圖源:中銀國際研報)

如何解讀這個數字?公司中期業績電話會中,管理層表示,由於盛業資本採取了“輕資產”策略,規模擴張放緩。在該戰略下,盛業資本通過金融科技平台化業務和出售保理資產提高了資本效率,有助於降低對資產負債表的依賴。

什麼是平台化業務?舉例來説,公司與銀行攜手合作,啟動了中小微企業融資撮合服務。在這一模式下,銀行藉助盛業資本高效的獲客渠道和數據驅動的金融科技能力,直接向中小微企業授信。盛業在融資撮合的模式下,所採用的獲客及風控標準與直接向中小微企提供融資的模式下是完全相同的。盛業資本通過提供向銀行提供IT支持、應收賬款管理和擔保服務收取服務費。這降低了盛業資本對錶內資產的依賴度。藉助輕資產模式加速擴大業務規模,服務更多的客户。根據中銀研報及盛業中報,在2020上半年,盛業資本從融資撮合業務中獲得了790萬元人民幣的收入,是去年同期的3倍。

Aletheia Capital也注意到盛業資本正開展融資撮合服務:目前已與兩家銀行攜手合作開展融資融合服務。該行預計公司將能夠吸引更多銀行作為合作伙伴,並預測盛業資本的淨利潤增長將達30%,淨資產收益率將達中至高十位數增長。

增長想象空間大

盛業資本服務的三個行業中,基建行業第二季開始已觸底反彈同比增長7.8%。國家倡導“內循環經濟”,會對基建構成必然利好。基建項目增加會拉動公司保理需求增加;能源行業屬於剛需行業,長期來看需求波動不會太大。

而醫藥行業則在本輪疫情引發的經濟下行中證明自己是防禦性極高的行業,隨着國內人口老齡化加速和中產階層持續擴大,醫藥行業結構性上升的趨勢將會持續。公司在該行業合作對象主要是醫藥商業物流藍籌企業,可享受行業充分成長的紅利。

公司現時前10大家藍籌核心企業買家(佔公司基建、醫療、能源三大重點行業應收賬款總額的80%)應收賬款總額和潛在供應商數量分別達到2萬億元和超過74萬家。但盛業資本佔該應收賬款/客户收購市場份額還少於1%。這部分可挖掘潛力還有很大。

DBS研報表明公司目前的槓桿率(總負債/總權益)僅為0.83倍,而監管允許不超過十倍的槓桿,目前行業的平均水平為4-5倍。管理層表示,未來的槓桿空間還十分充足,期待未來兩年向行業看齊,提升槓桿率,2年內上看至2-3倍。

而加槓桿意味着將為公司帶來更為充足的運營資金,在盛業資本需求端充的情況下,槓桿率提升意味着業務量可望相應成倍上升。在公司中期業績電話會中管理層表示,上半年,公司已經與國內外34家金融機構和資金方達成合作,同比增加18家。隨着槓桿比率的不斷優化提升,盛業在未來有巨大的成長空間。而文章開頭提到,最近盛業資本大動作連連,隨着資金渠道不斷拓寬,獲得各大國際知名投資人認可,而需求端保持旺盛,業務高速增長,其未來成長空間值得想象。

Aletheia Capital 研報提到,與消費貸款不一樣,保理業務正受惠於行業監管政策。中國銀行保險監督管理委員會於2019年10月發佈通知,限制商業保理公司不得超過其母公司40%的業務。這將為盛業資本帶來與這些集團旗下保理公司的合作機會,從而提升盛業資本的市場份額。盛業資本在未來三年的保理資產增速或將達到75%或更高水平,槓桿提高到10倍,而股價在未來18-24個月或將翻倍。

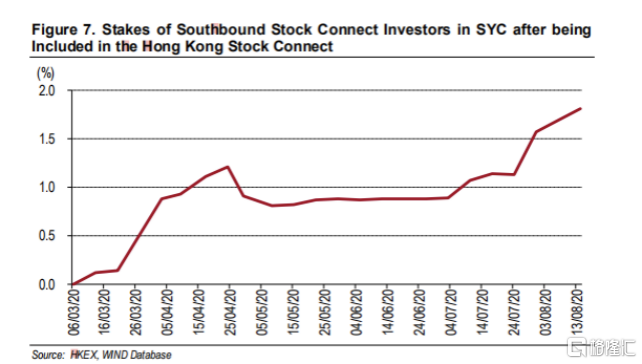

南下資金持續流入

今年3月9日,盛業資本納入港股通標的,之後南下資金便持續流入。截至9月8日,北水對公司的持股比例上升至 1.91%,推動公司股價持續走高。

(圖源:中銀國際研報)