疫情期間的居家隔離,一度催生“宅經濟”,促使2020年上半年的中國遊戲市場重現高速發展趨勢,收益總額同比錄得近兩年來的最高增長率22.3%。但與此同時,疫情的限制同步導致遊戲版號審批再度放緩,激增的市場紅利最終再次流向擁有較長生命週期、高質量遊戲產品的實力企業。綜合作用下,遊戲行業的“兩極分化”進一步加劇,具有發展潛力的遊戲企業愈加凸顯價值。

這其中,除眾所周知的領域大佬外,筆者特別注意到一個高成長標的——飛魚科技(01022.HK)。

飛魚科技過去幾年為提高遊戲質量,延長產品生命週期,對應拉長研發週期,導致新產品增量平緩,但放到今年的市場環境中,遊戲產品的優勢釋放直接拉動了用户付費用户人數(MPU)、人均付費收入(ARPPU)增長,從而促使公司總收入實現兩位數增長。並且,飛魚科技於今年7月又推出了兩款新遊戲,新作一經開測廣受市場好評,位列遊戲發行平台的暢銷榜首,對應廣闊的變現空間。因此,某種程度上來説,飛魚科技遊戲業務的新增變現潛力不可忽視,其全年業績有望延續高增長態勢。

下面,我們更具化地來看公司現行經營表現及後續產品部署,體會一下上述潛力。

一、趨勢向好,收入與流量雙增

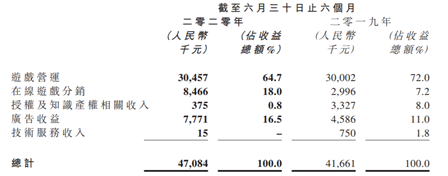

2020年上半年,飛魚科技實現收入約4708.4萬元,同比增加13%;錄得毛利3253.8萬元,同比上升32.3%;股東應占陷虧,同比大幅收窄38.6%。

拆分營收構成來看,飛魚科技收入增加主要由在線遊戲分銷及廣告業務板塊收入的增加拉動,這兩個業務板塊的期內收入分別同比大增了182.6%、69.5%。其他業務板塊方面,由於公司遊戲的壽命週期長、遊戲質量不斷提高,遊戲營運板塊的收入較去年同期維持穩定;知識產權(IP)授權板塊收入受疫情影響短期承壓,同時也需配合“保衞蘿蔔”遊戲續作和動畫片的推出計劃。但值得一提的是,該板塊期內擴大了IP授權產品及服務的類別,在一定程度上打開了未來增量空間。

(來源:wind)

另外,飛魚科技上半年維持了相對優質的遊戲產品組合,憑藉“保衞蘿蔔”、“神仙道”等享有龐大的成熟用户羣及良好品牌知名度,促使遊戲運營業務主線的多項數據呈向好發展趨勢,MAU數據保持穩定,MPU及ARPPU出現不同程度增長。

具體的,飛魚科技上半年RPG手機遊戲及網絡遊戲累計註冊用户約2.28億户,其中網絡遊戲有約1.72億户及手機遊戲有約5,550萬户;由於居家期間“保衞蘿蔔”系列更新有效吸引及沉澱用户,休閒遊戲平均MPU由去年同期的8.9萬名增加至本報期的13萬名,增幅高達46%,在上半年並未推出新遊戲的情況下取得如此成績,不得不讚歎飛魚科技遊戲經久不衰的生命力;公司網絡遊戲、休閒遊戲的ARPPU較去年同期分別提高了9.7元、2.8元,拉動ARPPU總體呈增長趨勢。

二、動能強勁,新遊戲面世+IP授權邊界擴張共驅

後續前景而言,遊戲賽道的價值及飛魚科技的流量實力已經明確,需要關注的是:該公司後續遊戲產品的鋪排、競爭力,以及上文提到的IP授權產品及服務的類別的擴張方向。

7月中旬,飛魚科技已推出兩款新遊戲。其中,“霓虹深淵”為一款射擊+Rougelike遊戲,分別在任天堂Switch、Play Station 4及Xbox One推出主機版本以及在Steam、Wegame及Gog推出了PC版本,該遊戲推出首周即於Steam暢銷榜上位列並穩居前十;“咔嘰探險隊”為一款備受期待的RPG手機遊戲,已推出iOS及Android兩個版本,該遊戲一經上市迅速“爆火”,位列蘋果中國區App Store免費下載榜第一、中國領先遊戲發行平台TapTap熱門榜榜首並獲得編輯推薦、嗶哩嗶哩熱度榜第一。

(來源:百度百科)

並且,除“霓虹深淵”、“咔嘰探險隊”以外,飛魚科技還有十款遊戲處研發階段,其中四款或將於今年下半年推出;尚有四款第三方開發遊戲處於發行階段,待於國內外發行。

此外,飛魚科技預期於下半年完成“保衞蘿蔔”的動畫樣片,以繼續促進擴大相關遊戲用户羣、提高遊戲玩家參與度及多元化收入來源。這或繼2015年推出授權書本後,成為飛魚科技在IP授權領域的又一重要里程碑。

三、小結

總體而言,飛魚科技的發展勢頭向好,收入結構趨於多元化,隨着新遊戲不斷面世、IP授權業務邊界不斷擴產,其後續動能充足,有望邁入高速成長階段。

同時,結合市場現狀來看,中國遊戲市場於今年上半年實現收入大幅增長的同時,用户同比增速已明顯走低,遊戲行業似乎已開始進入存量競爭階段。而存量時代就是強者恆強的時代,意味着遊戲研發能力強、擅長吸引流量的遊戲公司將迎來更好的發展時期。

因此,如開篇所提,飛魚科技或不失為一個可關注的高成長標的。