機構:國盛證券

評級:買入

目標價:36.5 港元

中國軟飲料龍頭企業,成長及盈利能力領先同行。農夫山泉是國內軟飲料龍頭。公司 2019 年營業收入為 240 億元,其中包裝水收入 143 億元,飲料及其他收入 97億元。據弗若斯特沙利文,公司連續 8年保持中國包裝水市佔率第一,2019 年市場份額達 20.9%,同時在果汁、茶飲料及功能飲料行業市佔率都位列前三。公司 2017-2019 年收入/歸母淨利潤複合增速約 17.2%/ 21.0%,遠超同期中國軟飲料行業 5.0%/ 6.6%的平均增速。公司 2019 年毛利率/淨利率為 55.4%/20.6%,同樣領先行業。

消費升級驅動包裝水量價齊升,市場空間極為廣闊。2019 年包裝飲用水行業市場規模達 2000 億,過去五年複合增速達 11%,是軟飲料子賽道中奔跑的大象。從行業趨勢上看,我國目前人均包裝水飲用量遠低於海外市場,隨着居民消費水平提升、健康意識增強,包裝水對自來水的替代將驅動市場規模持續快速增長,同時天然水及天然礦泉水佔比預計將持續提升。飲料行業近年增長相對較緩,但契合消費者“健康”及“便捷”需求的無糖茶飲、鮮榨果汁及功能飲料仍能保持快速增長。

將“天然”寫入基因,產品、品牌、渠道高築護城河。公司善於用“天然”概念佔據消費者心智,通過差異化產品打開市場,通過精細化的渠道管理實現份額提升。包裝水業務上,公司使用 100%天然水+礦泉水作為水源,樹立了更高的品牌調性,並已實現水源地全國佈局,充分享受更優水質帶來的高端溢價。在飲料業務上,公司善於差異化研發新品,迎合健康化消費趨勢,結合強大的營銷勢能以及多渠道快速鋪貨能力,在飲料這一高速變化的行業中能夠以不變應萬變,打造長生命週期的爆款產品。公司深耕渠道,擁有全國超 237 萬個終端,超 75%位於低線市場;單層級大經銷制度、多品類產品組合也使得經銷商動力更強。

包裝水業務市佔率持續提升,飲料業務新品蓄勢待發。包裝水業務方面,當前公司基於更高的渠道利潤、“天然水”概念以及多品類靈活的產品組合持續擠佔 1元價格帶,深耕 2元價格帶;中長期看,公司在高端業務上優勢顯著,更有能力上探更高價格帶,打開新增長空間。飲料業務方面,公司明星產品茶π、維他命水將繼續發力,同時 TOT 氣泡水、無糖茶飲、鮮榨果汁等新品蓄勢待發。渠道端,公司在終端數量及下沉深度上仍有較大提升空間,並積極探索新零售渠道。綜上,我們認為公司未來將能保持快速增長,持續鞏固龍頭地位。

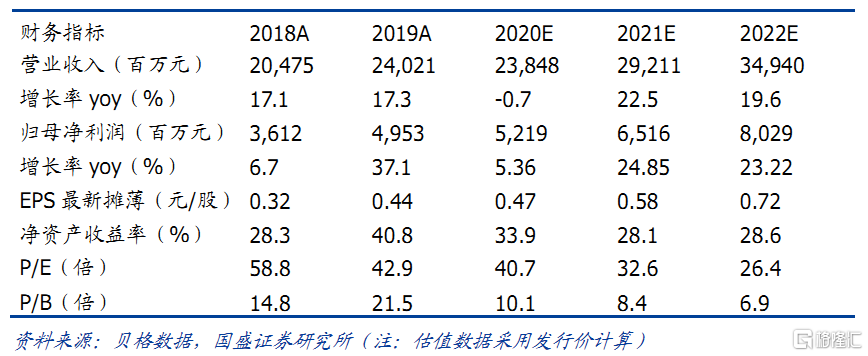

投資建議:我們預測農夫山泉 2020-2022 收入為 238/292/349 億元,同比增速為-0.7%/22.5%/19.6%,歸母淨利潤為 52.2/65.2/80.3 億元,同比增長 5.4%/24.9%/23.2%。結合 DCF 及相對估值法,考慮到包裝水行業的潛在空間及農夫山泉在行業中的龍頭地位,給予公司目標價 36.5 港元/股,對應 55倍 2021 年 PE,首次覆蓋,予以“買入”評級。

風險提示:疫情影響超預期風險、飲料市場競爭加劇風險、原材料價格波動風險