機構:東興證券

評級:推薦

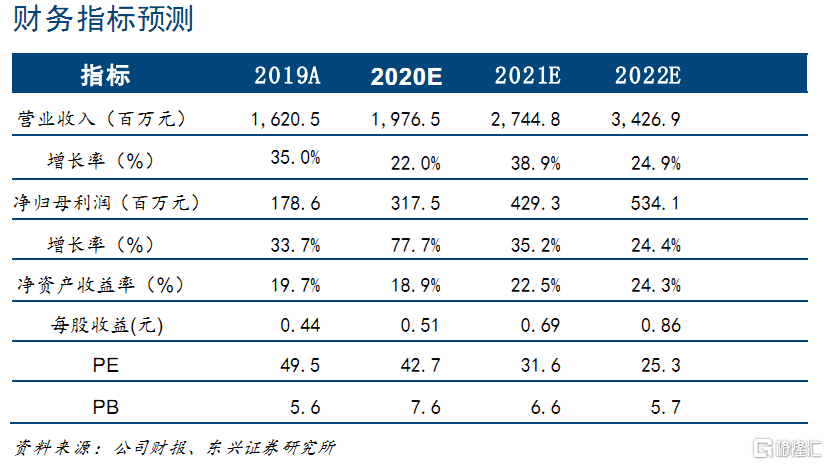

公司 2019 年實現收入 16.2 億元人民幣,歸母淨利潤 1.79 億元人民幣。2017-2019 年營收的複合增速為 29.1%,歸母淨利潤的複合增速為 34.2%。2020 年上半年,運營商場的平均出租率為 87.1%,相比 2019 年年底下滑2.3個百分點。2020 年上半年營收同比增長 16.0%,淨利潤同比增長 66.3%。

公司倚靠寶龍地產,管理面積的增長具有較強的確定性。2020 年下半年預計新開業 13 個寶龍廣場項目,其中 1 個屬於重新開業。結合公司 2019 年報披露的項目計劃,預計 2021 年和2022 年分別有 27 個和5 個項目開業。此外,從寶龍地產和寶龍商業 2020 年中期業績發佈會披露的五年計劃來看,寶龍地產計劃未來 5 年新增 100 個商業項目開業。截至 2019 年底,寶龍地產土地儲備約 29.7 百萬平方米,可供公司三至五年的項目開發。寶龍地產穩健增長的銷售面積和充足的土地儲備,為寶龍商業未來的發展帶來了較強的確定性。

公司聚焦區域優勢,加大力度深耕長三角。基於在管項目的運營狀況我們可以發現,公司在長三角區域的項目運營情況顯著優於其他區域,是公司的優勢區域。這也與公司在長三角十餘年的深耕以及長三角城市羣領先的發展狀況息息相關。公司聚焦優勢的長三角區域,致力於提高長三角區域的覆蓋度。從短期來説,這將顯著改善公司項目整體的運營情況,提升盈利水平。從長遠説,在長三角的商業佈局有了一定的深度後,一方面有助於提升管理效率,加強對區域內商家資源整合能力;另一方面,也有助於提升公司在長三角區域的品牌影響力。

我們預計公司 2020-2022 年歸母淨利潤分別為 3.17、4.29 和 5.34 億元,對應 EPS 分別為 0.51、0.69 和0.86 元。以 1 港元=0.88 人民幣的匯率計算,2020年9月4日公司收盤價24.75港元對應2020-2022年PE值分別為42.5、31.4 和 25.2 倍。首次覆蓋給予“推薦”評級。

風險提示:商業物業出租率不及預期,母公司交付進度不及預期,母公司地產銷售不及預期,第三方拓展不及預期等。