機構:海通證券

評級:優大於市

投資要點:

事件。公司公佈 2020 年半年報。報告期內,公司實現營業收入 22296.8 百萬元,同比增加 10.9%;歸屬於上市公司股東的淨利潤為 2768.7百萬元,同比下降 2.4%。董事會建議宣派中期股息每股 3 港仙。

2020年上半年,由於交付建築面積的平均售價上升導致物業銷售收入增加,公司營收增加 10.9%;同期,歸母淨利潤下降 2.4%。

根據公司 2020 年半年報披露:2020 年上半年,公司實現累計合約銷售權益金額約人民幣 36032百萬元。合約銷售中,來自粵港澳大灣區的銷售貢獻達近 60%,其中深圳鹽田區的佳兆業城市廣場獲得上半年深圳市成交量冠軍,廣州未來城及惠州東江新城則分別問鼎當地銷冠。期間公司共獲得 23 個地塊,計容建築面積合計約為 2.8 百萬平方米,土地收購權益代價約 22208 百萬元,新增項目平均土地成本逾每平方米 7896元。截止 2020上半年,公司於全國 48個城市共計擁有 195個房地產項目,土地儲備達約 26.8百萬平方米。報告期內公司成功轉化 1 個位於中國香港西環的舊樓改造項目,及 2 個分別位於深圳南山區及羅湖區的項目,及 2 個分別位於廣州增城區及南沙區項目,這些項目為公司提供總計逾 811000 平方米的建築面積,整體可銷售資源約 270 億元。報告期內,公司境內融資成本較 2019 年年底有所下降,同時,公司分別於今年 4 月及 7 月發行購房尾款及供應鏈金融兩筆資產支持專項計劃,發行金額合計約 12億元,票面成本介於 7%-7.5%。

根據克爾瑞聯合中國房地產測評中心共同發佈的“2020 年 1-6 月中國房企銷售排行榜”統計,按合約銷售權益金額計,公司排名第 27 位,穩居百強房企前列。

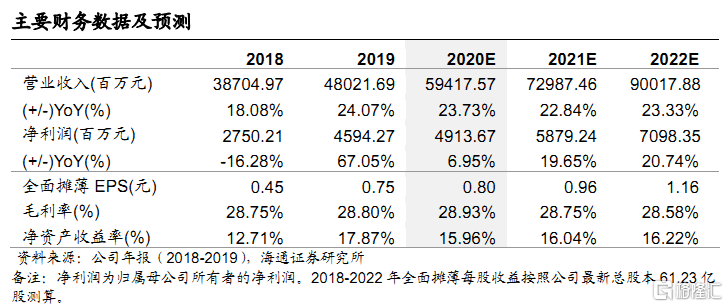

投資建議:深耕大灣區,舊改潛力大,“優於大市”評級。公司繼續堅持尊重市場及客户要求,重點關注大灣區、長三角、華中、華西及環渤海經濟繁榮城市的投資機會,實現快週轉、高利潤、規模化的發展。公司將深耕一線及重點二線城市舊改市場,積極踐行“地產+城市更新+產業”三家馬車驅動的戰略,持續尋求低成本、多元化的融資渠道。我們預計公司 2020-2021年 EPS分別為 0.80元、0.96元。考慮到大灣區舊改項目加速釋放和債務情況持續改善,公司具備較高的成長性,我們給予公司 2020 年 5-5.5 倍動態 PE,對應的未來 6個月合理價值區間為 4.50-4.95港元(4.00-4.40元人民幣,港幣匯率中間價為 0.88905人民幣/港元),給予“優於大市”評級。

風險提示:公司面臨政策調控以及融資成本高於預期的風險。