機構:國信證券

評級:買入

業績靚麗超出預期,學生人數快速增長

2020H1實現營收5.70億元(+30.3%);K12學生人數增長是收入增長的主要引擎。2019/2020學年,運營的24所學校在校生人數合計40833人(+35.5%);自建學校學生人數36480人(+34.3%);過去5年CAGR達36.4%。今年9月新增8所學校,預計招生超6700人,學生總數有望突破57000人。毛利率48.2%(+4.8%),提升主要得益於集團嚴控退費和運營開支;三費率保持穩定,合計13.0%(+1.0%);淨利率36.8%(+3.4%),盈利能力持續提升。

校網持續擴張,異地擴張成效初顯

截止2020年8月31日,校網覆蓋8個省,包括26所自有K-12學校、6所受託管理K-12學校和5所培訓學校。2020/2021學年異地新開學校招生超預期,山東日照、東營兩地合計招生超2000人,接近四川省內已有學校水平。未來預計每年開校5-10所。2020H1有息資產負債率17.25%(+7.53%)。未來有息資產負債率預計保持在30%以內,目前仍有充足的融資空間,可支持公司校網規模持續擴張。?寧波象山學校創託管新模式寧波象山學校是集團首個託管的公辦學校,在校生逾2000人。新託管模式對公司而言,1)無資本支出,實現輕資產運營,通過輸出管理獲取收益;2)寧波具備良好的經濟條件和教育環境,有利於公司在東南地區的戰略佈局,使公司進一步擴大品牌影響力和校網規模。

上調盈利預測和合理估值區間,維持“買入評級”

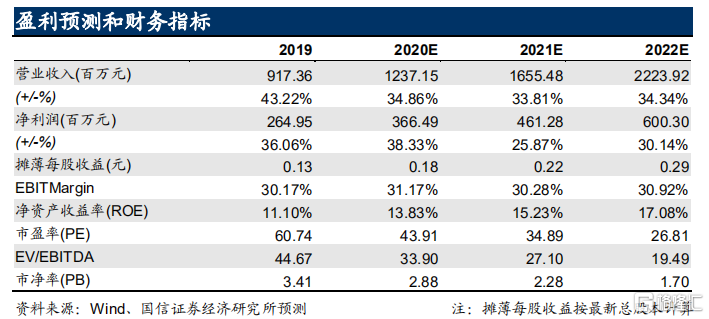

基於公司優異的辦學能力和強大的快速擴張能力,我們上調公司2020-2022年收入至12.37、16.55和22.24億元;淨利潤上調至3.66、4.61和6.00億元。9月1日收盤價對應2020-2022年預測PE分別為43.91、34.89和26.81倍。維持“買入”評級,將合理估值區間由4.40~4.89港元上調至9.08~10.33港元。

風險提示:

新開學校進度和招生進度不及預期;K12相關法律政策不及預期。