機構:光大證券

評級:買入

◆事件:根據環境司南信息,北控城市資源聯合體(公司為主體方)中標廣東省江門市新會區主城區環衞一體化和市場化作業項目,成交額 1.64 億元(首年),服務期 8 年,考慮調價因素,運營期內合同總額近 15 億元。

◆珠三角地區持續發力,堅持開拓大體量長週期項目。繼年初中標深圳市寶安區新沙和沙井街道環衞一體化 PPP 項目(年化合同 4.87 億元)後,公司再次在大灣區市場實現突破,此次中標的江門市新會區主城區環衞項目(地處廣東,年化 1.64 億元,服務期 8 年)高度契合公司環衞業務的發展戰略, 即地域層面重點開發珠三角地區(其他重點區域包括粵港澳大灣區、長三角、京津冀及各個省會和中心城市),項目層面堅持開拓大體量長週期項目,該類項目有着政府支付能力較強、項目未來擴容需求較高、週期匹配設備使用週期、規模效應帶來較高盈利能力等特點,而公司在成本控制、一體化佈局進度、政府關係層面的優勢也有助於該類大城市規模化訂單的獲取。截至目前公司 2020 年已新中標項目 14 個,年服務金額約 8.6 億元。

◆短期擾動無礙公司長期發展,持續關注公司環衞拿單及危廢價格回暖情況。疫情對危廢的需求和價格都產生了較大影響,公司危廢板塊上半年盈利承壓;而受到前期疫情影響,6~8 月公司亦沒有獲取規模化的環衞訂單。但 是上述短期擾動並未影響到公司長期發展:危廢板塊,隨着疫情得到有效控制,二季度客户危廢處置需求已有明顯改善,疊加上半年新疆哈密水泥窯協同項目正式投運貢獻產能,公司 7 月危廢實際處理量較上半年平均單月增長已超過 50%,下半年處理量有望恢復正常水平,需持續關注下半年危廢處置價格回暖情況;環衞板塊,9 月伊始中標年化金額過億的環衞項目則體現出公司在環衞項目獲取方面仍具有較強的競爭力,我們看好公司在未來的幾個月中持續斬獲大體量長週期的訂單。

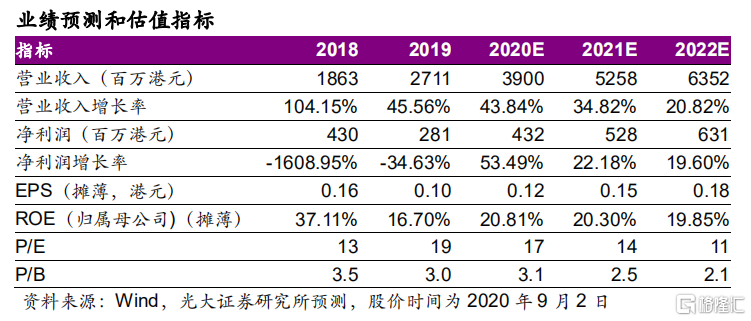

◆維持“買入”評級。我們維持原盈利預測,預計公司 20-22 年歸母淨利潤分別為 4.32/5.28/6.31 億港元,對應 2020-22 年 EPS 為 0.12/0.15/0.18 港 元,當前股價對應 20-22 年 PE 分別為 17/14/11 倍。綜合考慮公司業績成長性、估值仍被低估、以及未來估值仍有提升空間等三方面因素,維持“買入”評級。

◆風險提示:環衞市場競爭加劇致使新簽訂單及盈利能力不及預期;危廢項目投產及處理價格不及預期;收併購帶來的商譽風險等。