機構:中泰證券

評級:買入

目標價:2.55港元

2020 年 上半年股東淨利潤同比下跌 2.4%,運營則出現增長

公司上週公佈合乎預期的 2020 年中期業績。受肺炎疫情影響,上半年公司股東淨利潤同比下跌 2.4%,主要因為天然氣和新能源毛利率分別由 2019 年上半年的 11.8%及 68.0%下跌至今年同期的 9.9%及 65.0%(見圖表 1)。雖然如此,公司上半年運營表現不錯。風電發電量及天然氣銷量分別同比增長 4.0%及 13.2%。風電控股裝機容量同比上升 19.1%至4,736 兆瓦,其中分別 80.9%及 19.1%的裝機容量位於河北省內和省外全國不同地方;天然氣業務則維持在河北省內發展(見圖表 2-3)。公司在 6 月完成 A 股 IPO 後,也在 8 月中宣佈補派 2019 年度每股 0.125 元人民幣股息,合乎市場預計。

第二季度運營整體改善,預計下半年持續恢復

第二季度公司運營整體改善。風電發電量及天然氣銷量的同比增長率分別由第一季度的1.6%及 12.7%上升至第二季度的 7.8%及 14.5%。今年 7 月起中國內地工商業活動已經恢復並漸更活躍,我們預計下半年公司運營整體表現持續恢復。

唐山 LNG 項目仍是公司中長期發展關鍵因素

中長期而言,項目投資總額達到 254 億人民幣的河北省唐山市 LNG 接收站及碼頭建設運營項目(“唐山 LNG 項目”)仍是公司中長期發展關鍵因素。截止 2020 年 6 月 30 日,公司手上現金為 27.6 億人民幣。唐山 LNG 項目開發明顯需要大額額資。市場對公司如何解決,維持觀望態度,有待公司進一步重大公佈。

微調盈利預測及目標價,上調評級至“買入”

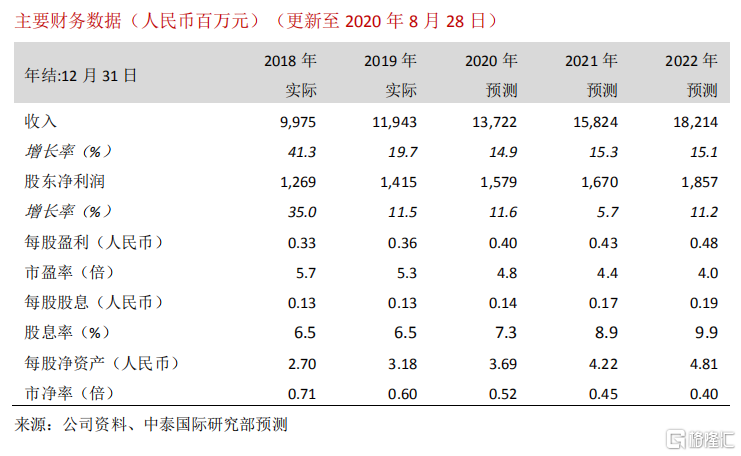

根據中期業績,我們微調 2020-2022 年盈利預測(見圖表 4) ,並相應地將由貼現現金流分析(DCF)推算的目標價由 2.50 港元微調至 2.55 港元(見圖表 5 和 6),這對應 5.4 倍 2021 年市盈率和 22.6%上升空間。將評級由“增持”上調至“買入”。

風險提示:(一)項目開發延誤、(二)應收賬款風險、(三)併網電價下跌。