8月28日盤後,華夏視聽教育(1981.HK)發佈2020年中期業績。截至2020年6月30日止的6個月,華夏視聽教育實現總收入3.84億元(人民幣,下同),毛利1.78億元以及經調整淨利潤1.43億元。其中,高等教育業務的收入佔比達到48.6%,同比提升21個百分點,顯示華夏視聽教育持續聚焦兩條業務線雙輪驅動、相互協同的發展戰略進一步得到驗證。

作為“傳媒藝術教育+影視製作”第一股,自今年7月份上市以來,華夏視聽教育一躍成為市場資金追逐的焦點,截至業績發佈當日收盤,股價累計已漲超50%,大幅跑贏同期恆生指數的表現。近期,各大研究機構也陸續對華夏視聽教育進行了首次覆蓋,並一致給予其“買入”評級,平均目標價約為7.33港元,較公司的現價仍有近50%的上行空間。

這篇文章,透過華夏視聽教育上市後首份“出爐”的財報,我們共同窺探公司的業務價值究竟為何能博得眾多研究機構的“芳心”。

一. 教育板塊:內生+外延雙輪驅動可期

憑藉着南京傳媒學院(前稱為“中國傳媒大學南廣學院”)歷經16年之久在中國傳媒領域逐漸建立起的教育口碑,華夏視聽教育近幾年於高等教育賽道的發展勢頭十分迅猛。

1. 板塊經營利潤同比大增37%,學生規模擴張邏輯成立

今年上半年,雖然全國各行各業都遭遇了疫情的侵襲,但鑑於高等院校的收費均採取學期預收制,收入及現金流並不受疫情的顯著影響,而雖住宿收入可能有減少,但考慮到停課期間學校的運營管理費用也會相應降低,抗風險特質出眾。在財報中,華夏視聽教育表示旗下的南京傳媒學院已於今年3月初通過網課恢復教學(較原定晚一個月),並自4月底起恢復課堂學習,一切經營迴歸“正軌”。根據政策指引,學校也退還了2-4月的住宿費,整體影響甚微。

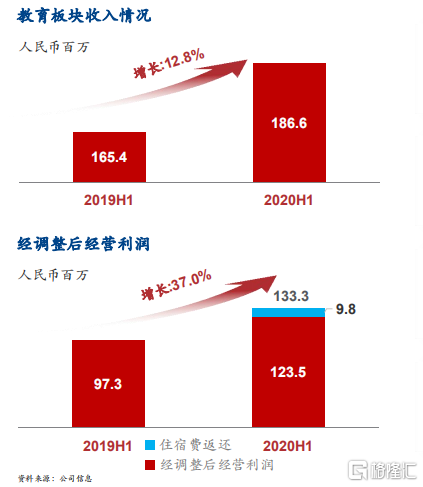

2020年上半年,華夏視聽教育教育板塊實現收入1.87億元,同比增長12.8%;毛利率62.1%,同比提升3.4個百分點;毛利1.16億元,同比增長19.4%。若撇除住宿費返還的一次性影響,華夏視聽教育經調整後的經營利潤為1.33億元,同比大幅增長37.0%,證明公司在高等教育賽道的強勁動能。

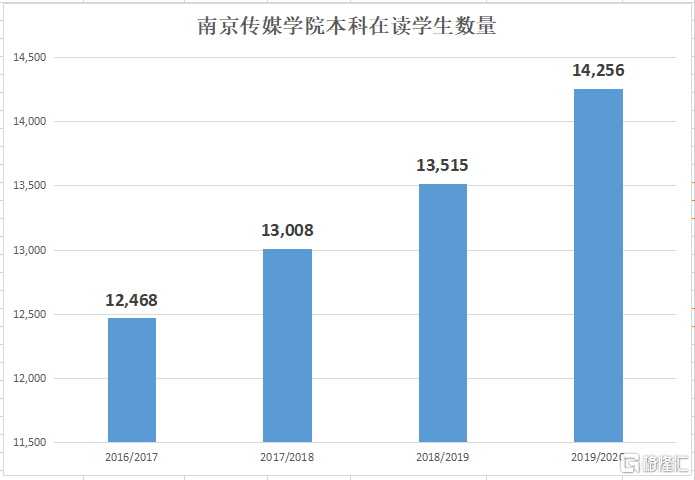

華夏視聽教育在教育板塊盈利水平的高速成長,主要是受益於期內招生總人數的擴張。2019/2020學年,南京傳媒學院的本科在讀學生總數達到14,256人,較於2018/2019學年的13,515人明顯提升5.5%,2016/2017年以來的年複合增速為4.6%,以純內生而言學校的學生規模增速合理。

據悉,於2019/2020學年,全國共有超過63,000名學生申請角逐進入南京傳媒學院,最終錄取率僅為4.3%,甚至超過了美國常青藤名校的錄取率。今年上半年,又有共64,891位學生參加學校2020/2021學年的入學考試,報名人數較往年相比持續上升,再創歷史新高。

隨着在讀學生的不斷增長,南京傳媒學院的學校使用率也在接近飽和。2019年1月份,學校啟動二期計劃,計劃到2021年投資4億元,新建可容納4,000名學生的宿舍、體育館及國際預科課程教學設施大樓,將本科擴大到20,000人的承載規模,屆時再進一步滿足學生的需求。於華夏視聽教育的招股書中,公司也表示預計將用約30%的IPO所得款項淨額(約3.31億元)於南京傳媒學院的擴容目的,資金層面寬裕。

行業需求疊加學校承載力同步升級,南京傳媒學院學生規模持續擴張的確定性極強。

2. 上半年獨立院校正式轉設成功,學費提價需求強烈

高標準的錄取門檻以及逐年遞增的報名學生數量,充分證明了南京傳媒學院強勁的招生吸引力,這主要也是受益於學校品牌價值的不斷孵化升級。

按傳媒及藝術相關專業的在校學生人數計,於2018/2019學年,南京傳媒學院在全國所有民辦高等教育機構中排名第二,佔比份額達2.4%。根據中國大學校友會的統計,2020年南京傳媒學院在中國傳媒及藝術獨立學院中排名第一,辦學層次被列為“中國一流獨立學院專業”。

作為江蘇省唯一一所傳媒類應用型本科高校,南京傳媒學院的就業競爭力連續六年盤踞在江蘇民辦大學首位。2016/2017學年至2018/2019學年,南京傳媒學院的畢業生初始就業率分別為92.7%、93.0%及86.2%,教學水平及傳媒資源出眾。創校以來,學校也不斷湧現出以知名演員倪妮、白客等為代表的文藝新星,以“福布斯亞洲地區30歲以下商業領袖”鄭超為代表的創業明星校友,持續深化學校品牌的社會知名度。

在今年3月份,華夏視聽教育更響應教育部的《關於加快推進獨立學院轉設工作的實施方案》,正式將原校名為“中國傳媒大學南廣學院”的獨立學院轉設為新校名為“南京傳媒學院“的民辦高等教育機構,並已於5月份取得最新的民辦學校辦學許可證,獲得業績增厚的重磅利好。

一方面,獨立院校轉設後,將無需再對原學校繳納額外的管理費用,直接改善利潤率水平。另一方面,轉設後學校的學費也可以自定,有競爭力的學校有望收取更高的學費,以南京傳媒學院在傳媒及藝術這個細分領域的領先地位來説,無疑擁有較為強勢的定價權。

值得一提的是,於過往的3年間,南京傳媒學院的平均學費僅約為16,000元/人/年,收費水平與向來享有優質學費架構的民辦傳媒及藝術高等教育行業相悖,目前行業平均收費標準已達3至6萬元。例如,上海視覺藝術學院於2013 年 4 月正式轉設,情況與南京傳媒學院相似,該校的2020年招生簡章顯示藝術類(含美術類)專業學費為 5 萬元/ 人/年;北京電影學院現代創意媒體學院在2020年本科招生簡章中也顯示學費基本在5萬元/人/年以上,該校連續多年獲評“中國十大特色獨立學院”、“中國藝術類獨立學院第二名”,而南方傳媒學院則為中國藝術類獨立學院第一名。

考慮到南京傳媒學院的品牌價值優勢,隨着學校轉設的成功,其學費修復到高收費標準院校的需求非常強烈,學費提價空間巨大,或在一倍以上。同時,南京傳媒學院於今年上半年創新高的報名學生人數,也印證了脱鈎轉設對學校的招生能力並無影響,學校核心的基本面依然優異。

3. 內生新亮點繁多,積極尋覓外延標的

除了高等學歷教育外,南京傳媒學院還開設有國際預科課程和繼續教育課程。其中,國際預科課程的盈利水平較為可觀,在讀學生的平均學費可以達到6.8萬元至8.8萬元,且不受教育部的招生配額限制。2019/2020學年,國際預科課程的在讀學生人數已經達到410人,較2016/2017學年顯著增長8.76倍。而學校的目標是將國際預科課程的在讀學生數量進一步擴大至1,800人。若按7.8萬元的學費中位數計算,將有望為華夏視聽教育教育貢獻約1.40億元的收入體量。繼續教育課程方面,學校也計劃將學生人數擴大至8,000人的體量,且該課程並不受教育部招生限額或學費審批的約束。預計於2020/2021學年,學校本科+繼續教育+國際學院的入學人數或可提高約2,000人,內生高速增長可期。

憑藉着在教育及傳媒領域積蓄的運營經驗,華夏視聽教育近期還開啟了少兒藝術培訓業務(華夏小莎翁),在北京設立了第一個培訓中心,並已於今年8月份開始招生活動,有望與國際預科課程、繼續教育課程共同成長為公司新的內生收入亮點。

就高教公司而言,內生+外延雙輪驅動是最優的發展戰略之一,即在內生的快速發展下保證資金儲備倍增,再以資金儲備為基礎進行有力的外延擴張,加大推進外部潛在併購項目力度,以此循環,最終使得利潤像“滾雪球”一樣爆發式增長。上市前,華夏視聽教育暫未針對教育板塊有過外延併購的動作,其在招股書中也表示將用30%的IPO所得款項淨額於收購傳媒及藝術高等教育機構、少兒培訓機構,標的優先在華東、華北地區選擇,一般為學生超過5,000名的機構,內生+外延雙輪驅動的價值升級蓄勢待發。

二. 影視製作板塊:上半年逆市盈利,深耕”精品化“戰略

看到影視製作板塊,華夏視聽教育一直堅持走“精品化”戰略,其過往打造了《射鵰英雄傳》、《天龍八部》、《倚天屠龍記》、《神鵰俠侶》等多部大熱電視劇,在業內堪稱“金庸專業户”。2020年上半年,華夏視聽教育在影視板塊錄得收入1.98億元,同比下滑54.5%,主要原因是收入確認時點差異、投資佔比以及電視劇題材等影視行業普遍需要面臨的業績波動因素。

具體而言,第一,華夏視聽教育於2019年上半年影視製作的收入確認佔全年的比例即達99%,較於今年同期形成了較大的基數;第二,2019年同期,公司的主要收入來自《倚天屠龍記》的首輪播放及海外發行以及《封神》在線播放產生的授權費收入,今年上半年主要收入來自於《什剎海》、《朝歌》及《別叫我酒神》的首輪分銷。公司是《倚天屠龍記》的唯一製作人,投資佔比為100%,但對《朝歌》僅是投資佔比30%的聯合制作人;第三,《什剎海》也是一部授權費低於《倚天屠龍記》等古裝劇的現代劇。

值得注意的是,雖然華夏視聽教育的影視製作板塊收入下滑,但依然實現了正向盈利,期內經營利潤達到3,619.8萬元。在今年宏觀波動的大環境下,大部分同業在上半年均交出了虧損的“成績單”(參下圖),華夏視聽教育的影視板塊能夠逆市實現盈利,實屬不易。

影視製作板塊的逆市盈利,離不開華夏視聽教育堅持“精品化”的高質量戰略,上半年《什剎海》在黃金時段播後即超越其他競爭電視劇,全國收視率排名第一,下半年該劇還有望完成二輪銷售。同時,《別叫我酒神》於6月份在線播出後,現在騰訊視頻的累計瀏覽量已經達9,300萬次。《朝歌》現已交付,影視成績仍值得期待。展望下半年,公司投資佔比30%的電視劇《安靜》的拍攝已完成,預計下半年交付,同時下半年還將完成第二部網絡電影的製作,共同推進影視製作業務的穩步發展。

小結

從高等教育板塊來看,南京傳媒學院擁有確定性的學生規模擴張及學費提價預期,包括仍在加速發展的國際預科課程+繼續教育課程+高端演藝培訓計劃,未來的內生空間極為充裕。考慮到公司也在考察外延併購標的,等於為該業務板塊積蓄了業績爆發的潛能。從影視製作板塊來看,公司持續推出高質量的影視作品,使得上半年逆市實現盈利,接下來仍有多部優質作品儲備。綜合而言,筆者認為公司全年的業績彈性有望強於上半年,長期的業務價值並不受短期業績波動影響。