作者:抹茶拿鐵

宏華髮布了其2020年上半年的業績,雖然收入和利潤均出現了下滑,但是仔細看一些數字,還是發現了很多驚喜。

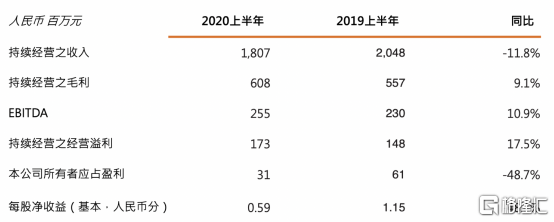

一、毛利率上升抵消了收入下滑的影響

因為新冠疫情的影響,導致全球油價大跌,宏華集團(00196.HK)上半年的收入同比下降了11.8%。但是受益於提高高附加值產品的銷售佔比,和嚴格控制成本,上半年的毛利率同比上升了超過6個百分點,達到了33.6%,使得宏華集團的毛利獲得了同比上升,持續經營毛利同比上升了9.1%,這一提升,實則抵消了收入的下滑。

同時集團的EBITDA也同比上升了10.9%,持續經營之經營溢利同比上升了17.5%。

導致最後利潤縮水,主要源自兩個方面,最重要的就是財務費用,公司財務成本同比大增172%達到1.1億元,而去年同期財務費用淨額約為人民幣幣0.40億元,增加人民幣0.70億元,主要是期內提高借款規模導致利息成本有所增加;同時受到人民幣匯率波動的影響,期內匯兑收益同比有所下降。

另外一方面,公司的行政費用也有一定幅度的上升,2020H1集團行政費用約人民幣2.78億元,比去年同期的人民幣1.80億元,增加人民幣0.98億元,增幅約為54.4%。主要是調整成本費用結構,增加研發投入所致。

二、壓裂板塊獲得逆勢增長

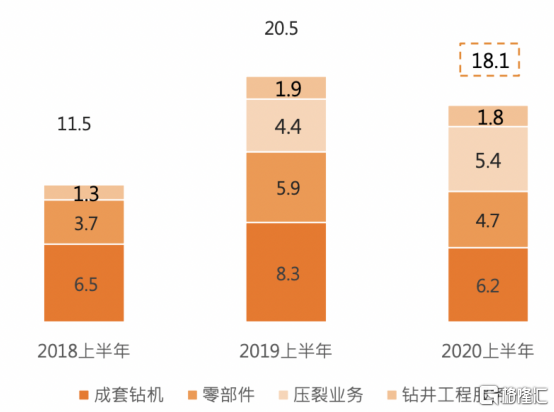

從板塊業務來説,今年有一個特點,就是把壓裂業務給獨立出來,主要將壓裂設備銷售及壓裂服務單獨放入壓裂業務板塊,餘下重整為零部件及其他、鑽井工程服務,陸地鑽機板塊並未改變。壓裂業務是集團最近幾年的重點,從收入的角度來説,期內提供的裝備及工程服務實現銷售金額總計約人民幣5.37億元,也是唯一獲得同比正增長的業務板塊。

根據國家能源局下發的《2020年能源工作指導意見》,明確2020年生產目標,石油產量達到1.93億噸,天然氣產量約1810億立方米,非化石能源發電裝機達到9億千瓦左右。由於國家能源安全問題,國內的非常規油氣開發並沒有受到國際低油價的影響,使得國內非常規油氣擺脱了石油週期的影響,這也給上游能源裝備製造與服務企業帶來新的難得的歷史機遇。

隨着國內非常規油氣開發加速,壓裂行業電動化發展趨勢日益顯著,行業向着大規模成片開發的方向邁進。在受疫情管控導致作業等停的情況下,壓裂泵注服務仍迎來爆發式增長。上半年,在國內市場提供的電動壓裂泵注服務達到2009段,較去年同期增長70.4%,佔到2019年全年工作量的68%,壓裂服務收入同比也基本實現翻番。

高速的增長一方面得益於國內市場非常規壓裂需求增長迅速,電動壓裂高效環保的優勢得到市場的認可。期內,在重慶南川某平台,在作業壓力達84MPa,施工排量12立方米/分鐘的工況下,宏華實現單日壓裂施工7段,再次觸及川渝地區壓裂施工最高記錄。在重慶涪陵頁巖氣區塊,宏華提供的壓裂泵注服務實現單日壓裂5段的記錄,單平台壓裂提速70%,成為涪陵頁巖氣田壓裂施工速度最快的平台。

另一方面,繼2019年獲得長寧地區某平台頁巖氣壓裂工程服務工作後,宏華再次獲得該區塊另一平台工作。承接的頁巖氣壓裂工程服務使得本集團的業務範圍由單一的泵注服務拓展至包括泵注、混砂以及現場指揮調度等全套的壓裂服務。期內,電動輸砂儲砂裝置實現現場應用,電動壓裂成套裝備進一步拓展。至此,宏華集團已推出以電動壓裂泵為核心的成套電動壓裂裝備,以裝備帶動服務,在川渝的多個井場提供壓裂服務。

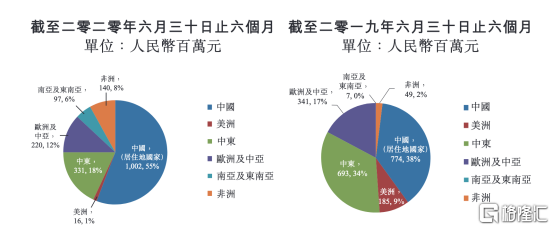

此外,今年上半年宏華在中國地區的銷售金額達到了10億元,同比增長了29.4%,整體佔比也達到了55%,創了公司上市以來的紀錄。這主要也是受益於國家的能源安全戰略,中國業務基本擺脱了石油行業的週期性。

在其他業務板塊也有很多驚喜,比如鑽井工程服務方面,今年上半年12支鑽井隊鑽井進尺同比增長38%至5.6萬米,使得收入僅僅輕微下降了5.2%。

三、拓展風電市場,獲得更多收入來源

除了壓裂業務帶來了驚喜,宏華依靠強大的股東背景,充分整合集團內部資源,以技術研發與裝備製造為發展基石,積極佈局海上風電新能源產業。2020年上半年,宏華充分利用國企背景,陸續與華電重工,廣州打撈局等國企簽訂海上風電海上風電單樁與導管架建造協議,上半年累計簽訂訂單約5.80億人民幣。7月27日,宏華集團又發佈公告,與中鐵大橋局簽訂協議,提供用於海上風電項目的導管架加工及建造服務。建造協議項下擬進行之交易的代價總金額約人民幣2.2億元。這使得集團風電業務累計簽訂訂單金額達到了8億元。

風電市場也是最近非常火熱的市場,今年上半年,全國風電新增併網裝機632萬千瓦,其中陸上風電新增裝機526萬千瓦,海上風電新增裝機106萬千瓦,較去年同期增長165%,上半年風電發電量2379億千瓦時,同比增長10.9%。宏華集團積極拓展風電市場,一方面可以為公司帶來收入,另一方面也可以提高公司對石油週期的依賴性,增進公司收入的穩定性。

四、總結

總體來説,受到疫情和國際油價的影響,宏華集團的收入有所下滑,但是可以發現國內非常規油氣開發的增長並沒有停滯,這給宏華的壓裂等業務帶來了持續增長的機遇,而事實上,宏華的壓裂業務在不利的外部環境也持續獲得了增長。另外風電市場的機遇,也會給公司帶來新的增長機遇。考慮到目前壞消息已經基本釋放完畢,宏華集團的估值也處在歷史最低位,未來壓裂業務也將持續獲得增長,值得大家關注。