機構:國盛證券

評級:買入

多因素致上半年業績階段性虧損,PC 構件製造主業逆勢快速增長。2020H1公司實現營收 11.4 億元,同降 7%;淨利潤虧損約 2180 萬元,處於此前預告虧損 1000-3500 萬元中值附近,符合預期。虧損主要系:1)疫情及暴雨天氣致部分客户項目延期或放緩,制約 PC 構件製造與設備銷售業務執行進度;2)股權重估價值收益大幅下降,上半年“失去對聯營公司重大影響所得收益”同比減少約 1 億元;3)一般及行政開支同比大幅增加約 5000 萬元。分業務板塊看,PC 構件製造/PC 生產設備製造/工程施工分別實現營收10.1/0.5/0.7 億元,同增 30%/-84%/-33%,PC 構件製造業務收入逆勢取得快速增長,業務佔比已提升至 89%,而 PC 生產設備製造及工程施工業務佔比快速降低,與公司目前聚焦構件製造業務戰略規劃相符。當前 PC 構件市場整體需求較旺盛,預計公司今年產能利用率將進一步提升,下半年盈利有望迎來集中釋放,全年核心淨利潤仍有望保持較快增長。

毛利率明顯提升,費用率上升,加強供應商支付致現金流出增加。2020 上半年公司毛利率 32.1%,較上年同期提升 2.7 個 pct,其中 PC 構件製造/PC生產設備製造 /工程施工業務毛利率分別為 33.4%/29.5%/15.1% ,YoY+3.8/-1.3/-8.0 個 pct,PC 構件製造業務毛利率明顯提升驅動公司整體毛利率上升。期間費用率 35.0%,較上年同期上升 7.3 個 pct,其中銷售及分銷開支/一般及行政開支/研發開支/財務費用佔營收比例分別變動+0.6/+5.2/+1.0/+0.5 個 pct,一般及行政開支大幅增長,預計主要系公司業務擴張對應辦公設施折舊攤銷增加,以及應收款壞賬計提增加所致。上半年公司失去對聯營公司重大影響所得收益 YoY-1.0 億元,主要系會計變更造成的一次性影響。淨利率為-1.9%,上年同期為 11.5%。2020 年上半年公司經營性現金流淨流出約 2000 萬元,去年同期為淨流入 2.8 億元,其中貿易及其他應付款項現金流減少約 5 億元,預計主要系公司今年加大了對上游供應商款項支付所致。

PC 行業需求旺盛,在手訂單充裕保障後續產能順利釋放。2020H1 公司 PC構件產量 32.9 萬立方米,同增 24%;銷量 36.4 萬立方米,同增 31%,PC構件產銷均保持良好發展態勢。截至上半年末,公司累計簽約聯合工廠達88 間,公司出資的有 62 間,其中具備生產能力的 58 間,實現盈利的有 14間(同增 2 間),聯合工廠盈利情況持續改善。2020H1 公司新簽訂單 16.5億元,同降 44%,其中 PC 構件製造業務新簽訂單 15.1 億元,同降 32%,但公司未完成合同額達 53.0 億元,同增 7%,為 2019 年營收 1.6 倍,其中PC 構件製造業務未完成合同額 41.5 億元,同增 11%,為 2019 年該業務營收的 1.8 倍,雖然今年上半年公司簽單進度受到疫情影響,但在手訂單仍然充裕,有望保障公司產能持續順利釋放。

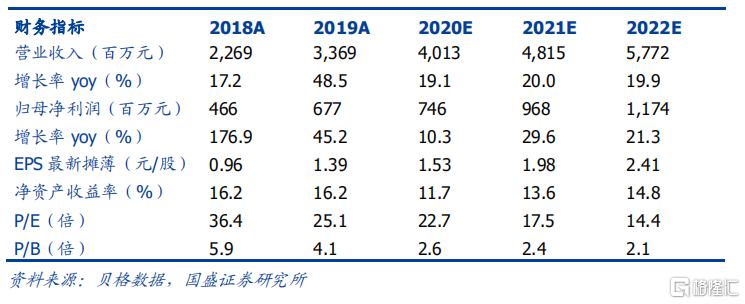

投資建議:我們預測公司 2020-2022 年淨利潤分別為 7.5/9.7/11.7 億元,同比增長 10%/30%/21%;核心淨利潤(即剔除股權價值重估因素)分別為 6.9/9.3/11.3 億元,同比增長 60%/35%/22%。歸母淨利潤對應 EPS 為1.53/1.98/2.41 元,當前股價對應 PE 為 23/18/14 倍,考慮到公司作為國內PC 製造龍頭企業,競爭實力突出,長期成長動力充足,維持“買入”評級。

風險提示:產能利用率不及預期風險、原材料價格波動風險、聯合工廠經營不達預期風險、PC 產能過剩導致競爭加劇風險、應收賬款產生壞賬風險等。