機構:國信證券

評級:買入

收入利潤下滑,疫情影響逐步減輕

2020H1 實現營收 15.17 億元(-16.8%),歸母淨利潤 2.43 億元(-22.4%)。毛利率 57.5%(-3.3%),淨利率 16.0%(-1.1%)。銷售、管理、財務費用率分別為 24.2%(+6.7%)、17.5%(+1.9%)、4.6%。收入利潤受疫情衝擊較大,但公司在疫情穩定後快速開展復學,目前各業務線基本恢復常態化運營。隨着招生教學恢復和下半年新校投入運營,下半年業績有望迴歸增長狀態。

學費提升,招生結構持續改善

2020H1 年多業務線學費較 2019H1 均有所增長,體現出公司強大的課程研發能力。三年期長期招生比例持續上升,2017-2020H1 三年期學生佔總平均培訓人次比例分別為 19.4%、27.7%、34.5%。長期學員中三年期課程參培佔比的提高增加了學員結構的穩定性,降低了招生壓力和部分銷售開支,對公司保持長期高質量的發展具有積極作用。

新品牌試水,橫縱向擴張並舉

2020H1 公司第一所美業培訓學校在成都開業,該品牌價位與新華電腦接近,上半年新培訓長短期合計 247 人次;與人工智能、醫療保健相關的課程也在研發中。縱向擴張方面,人口 500 萬以上的城市仍將是公司主要下沉範圍,預計未來三年保持每年 20 所的開校速度;成都區域中心現已完成土地收購,預計 2022 年建成。

看好公司標準化擴張能力,維持“買入”評級

公司已有業務仍將持續優化結構、釋放新校招生增量;新業務拓展也已邁開腳步。在國家大力鼓勵職業教育發展的大背景下,我們對公司賽道和自身核心優勢長期看好。下半年開始,新老業務將有望共同助力公司業績重新恢復增長。

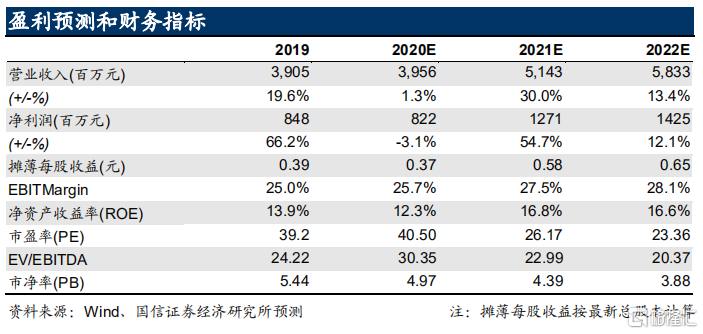

考慮到疫情對公司短期招生的影響,小幅下調公司 2020FY 的收入、利潤預測。維持 “買入”評級和合理估值區間 18.10~19.04 港元。

風險提示

新開校和招生不及預期;學校出現負面事件;疫情反覆。