今年新冠疫情之下,宏观经济面临较大压力,作为国内经济"压舱石"的房地产行业同样遭遇冲击,尤其是一季度,疫情蔓延导致的停工停产,令一众房企经营遭受到了空前的影响。然而随着中期财报的到来,仍然有不少企业交出了亮丽的成绩单,展现了较强的经营韧性,疫情犹如一面放大镜,让我们有机会找到行业中那行穿越周期的佼佼者。

近日,弘阳地产公布中期业绩,数据显示,上半年公司实现营业收入96.2亿元,同比大幅增长146.3%;实现毛利润24.3亿元,同比增长115.0%;净利润人民币9.0亿元,同比增长23.5%;核心净利润人民币8.7亿元,同比增长 80.7%;母公司拥有人应占核心净利润人民币6.6亿,同比增长30.7%

公司在保持规模稳健增长的同时,土储端持续发力, "住宅+商业"双轮驱动提升企业经营护城河,驱动了较高的盈利能力,弘阳地产已经全面进入到稳健、高质量、可持续发展的新阶段。

1·合约销售稳健增长,销售单价凸显产品竞争力

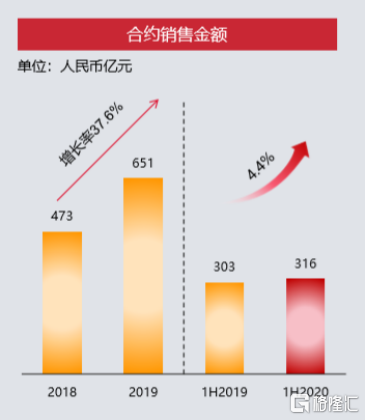

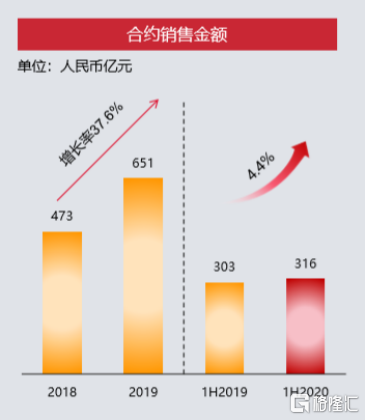

上半年,在疫情冲击之下,弘阳地产合约销售稳中有增,销售增速领先行业。期内,公司实现合约销售约316亿元,同比增长4.4%,全國銷售排名升至46位。而克而瑞统计2020年上半年度百强房企业绩同比下跌2.7%。

值得一提的是弘阳地产高度聚集核心经济区域,销售成绩表现亮眼,上半年合约销售中新一线及二线城市占比86% ,其中公司在长三角区域保持领先地位,该区域合约销售占比达77%。

展现下半年,公司业绩有着充足的保障,目前在手可售资源达到878亿,按照50%的去化率,即可实现今年750亿元的年度目标。考虑到当前疫情得到控制,经济复苏态势良好,同时下半年又将是房地产行业的传统销售高峰期,因此弘阳地产下半年的业绩增长也将得到较为坚实的支撑。

从行业情况来看,今年上半年,TOP30以及典型房企的销售单价加权平均持平,涨幅仅有0.3%,考虑到2019年同比2018年均价上涨幅度有8.7%,从侧面还是显示出疫情对销售单价产生了负面冲击。然而反观之弘阳地产,公司上半年合约销售均价达14642元每平,较去年同期上升13.6%。公司维持销售均价的快步增长,这不仅体现了公司在疫情逆境环境中强大的运营能力,同时也反映了公司优质产品得到了市场高度认可,不断获得市场的高溢价机会。

当前伴随房地产行业竞争进入到下半场,行业利润进一步压缩,越来越多的房企开始将发展重心从高速增长转向注重高质量增长,而高质量增长其中一个主要的体现就是产品力,从这个角度上看,弘阳地产在当前房地产市场仍有不确定性的环境中,通过产品价格端的提升进一步显现了自身在品牌价值和产品力上的优异表现,而这也将有助于为公司在利润增长端释放巨大的潜能。

截至目前,弘阳地产已经形成了时光系、昕悦系、宸晖系、弘著系等四大主力产品线,其产品布局满足了多维度人群的需求,同时也得到了市场专业机构的充分认可和消费者的高度亲赖,2019年-2020年上半年,弘阳地产的产品累计获得30项业内大奖,展现了十分强劲的产品力。

2·多元化拿地,加码土储蓄力未来成长动能

决定房地产开发企业未来成长空间的一个最核心的要素在于土地储备,在上半年融资边际宽松以及优质地块加快入市的大环境下,弘阳地产积极把握投资窗口,加快拿地。

上半年公司斩获21幅地块,并进入到淮安、宿迁成功完成公司在江苏全省域布局。公司以"做透大江苏,深耕都市圈,做强中心城"的战略,重点布局一、二线城市。

不难看到弘阳地产的土储布局策略在行业中有明显的特征,公司并未拘泥于单一市场,也并不盲目追求无视质量的全国化扩张,其采取有的放矢的方式,既不断打造自己的核心能力圈,在江苏做深做透,同时也有针对性的,以质量优先重点对核心经济区域的核心经济城市展开布局。

截至2020年6月30日,公司拥有1837万平方米土地储备,较2019年末增加8.5%左右。目前,公司在43个地级及以上城市拥有169个项目。

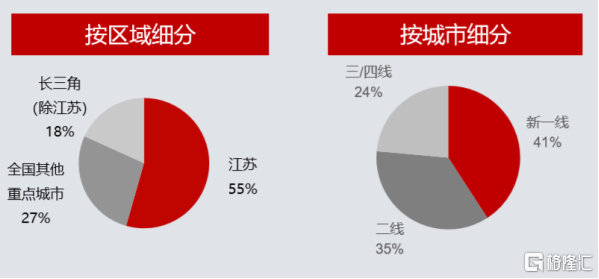

此外按区域分,公司土储在江苏占比为55%,在除江苏外的长三角区域占比为18%,在全国其他重点城市的布局占比27%。按城市能级划分,公司新一线城市土储占41%,二线城市占比35%。

从公司的布局来看,其聚焦经济发展强劲的区域和城市,当地房地产市场的容量不仅十分可观,同时经济支撑带来的人口涌入红利,市场需求也十分旺盛,资产跌价风险小,产品市场效益强,未来成长空间十分可观。

值得一提的是,弘阳地产还有着多元化的拿地模式,公司在获取资源过程中,高度注重资金使用效率,以今年上半年看,公司新增总计容面积307万方,其中收并购、商住联动与底价拿地占比达到45%。

整体来看,弘阳地产的土储具备发展潜力,综合质素较高,未来去化也将得到保障。伴随公司在土储端的持续发力,公司未来的规模增长及业绩表现也将不断得到支撑并实现加速释放。

3·大运营精进升级,双轮驱动构筑差异化竞争力

地产业进入"存量时代",行业利润率在激烈的竞争中不断被压缩,如何提升企业经营效益变得愈发重要,以提升整体运营能力,创新商业模式,打造差异化竞争成为房企在行业下半场驱动高质量发展的重要着力点。

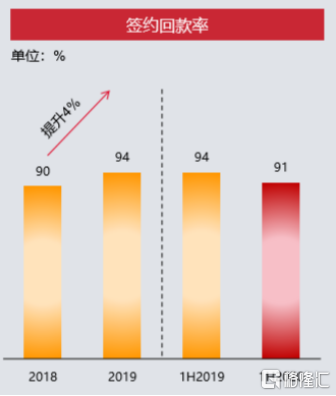

从弘阳地产的动作来看,公司围绕利润和现金流,构建了驱动高效运转的大运营体系,并不断对整个体系进行精进升级,有效驱动了公司整体经营效益的释放。而一系列经营指标也有力反映了公司整体经营能力的提升,从毛利来看,公司2020年上半年毛利额同比增了115.0%。此外,公司签约回款率达到91%,充分保障了现金流的安全。

值得一提的是,弘阳地产也在持续更新迭代产品标准化体系,提升运营效率。目前公司相关产品线及IP模块已经全面落地,全国新项目的产品标准化体系和创新力进一步升级。以公司在郑州的弘阳府项目为例,其精细化的产品打磨得到业内一致好评。标准化产品拟落位于各区域新项目,缩短设计周期近1个月,有效助推了运营效率的提升。

再从模式进化来看,弘阳地产在行业内打造以 "地产+商业"双轮驱动的业务战略,同时在商业运营上通过自持和管理输出的"轻重并举"模式被当做行业的观察样本。

在双轮驱动带来的协同效应上,公司实现了地产为商业引流赋能,商业为地产溢价赋能,由此也在行业中行成了差异化的竞争力。具体来看,一方面公司在拿地方面,借助商业领域的品牌及资源禀赋,贴合了国家产业政策方向,有更多优势在房企竞争中获得低成本高质量的土地储备。除此之外,在商业领域,以弘阳广场为代表的极具特色的城市综合体项目,也助推了商业生态的繁荣,带给地产开发业务更强劲的去化动能。

4·杠杆控制效果显著,财务稳健增厚安全边际

房企高质量发展的另一个关键要素在与财务的稳健性,近年来,弘阳地产财务管理质量不断得到优化,风险管控能力持续得到加强。

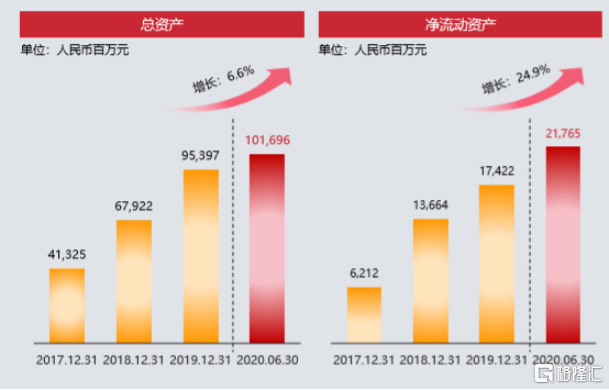

首先从资产规模来看,公司今年总资产首次突破千亿,截至2020年中期末达到1016.96亿元,此外公司净流动资产大幅提升,2020年中期较2019年末提升幅度达到24.9%。

此外财报数据还显示,公司净负债率由2019年末的70.4%进一步下降至68.7%,公司现金短债比提升至1.54倍 ,可见,公司整体杠杆控制效果显著。

公司持续优化债务结构,截至中期末,弘阳地产总借贷约321.3亿元,其中:短期借款占比由 2019年末的42.0%下降至2020年中期的36.8%;非银信托贷款由2019末的16%下降到2020年中期的7%;值得一提的是,截止中期末,公司仍有未动用的银行及金融机构融资额度达215.3亿元,抗风险能力得到强劲支撑。

公司稳健的财务表现也得到了国内外专业评级机构的认可,多家国际评级机构给予公司积极的信用评级,其中境外方面,惠誉评级"B+",展望稳定;穆迪评级 "B2",展望正面;标普评级"B",展望稳定;联合国际 " BB- ",展望稳定。境内主体中诚信及联合信用"AA+"评级,展望稳定。

5·结语

今年疫情影响之下,房地产行业整体表现并不亮眼,弘阳地产在这样的环境中仍然交出了一份可圈可点的财报,各项核心指标均有不俗的表现,这也进一步展现了其在行业中穿越周期的经营能力。

从弘阳地产上半年情况来看,公司基本面持续向好,优质土储充足、现金流充裕,财务结构显著改善,目前公司动态市盈率估值仅5.6倍,处在行业优势之中,公司在"住宅+商业"的双轮驱动之下,进入高质量发展期其未来的表现也将更加值得期待,伴随业绩增长不断兑现,或有望在二级市场上带来估值的重塑。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm