8月19日,據彭博的最新數據,因自身經濟發展和戰略需求,中國擬收儲約2000噸鈷作為國家儲備。知情人士稱,收儲可能於今年晚些時候進行。這個消息直接利好標的金川國際(2362.HK),其在剛果(金)從事銅鈷礦山開採和運營,在未來數年旗下新礦山進入量產期後,金川國際的鈷產量將在剛果(金)當地的礦業公司中排名靠前。

7月上旬,金川國際(2362.HK)公佈了上半年盈利預警,業績不佳基本符合市場對上半年全球疫情下礦業走勢的預期,因此並未引起市場情緒的明顯變化。股價反而在隨後的一個月隨着“眉飛色舞”的有色板塊震盪上漲,觸及年初高位,市值最高反彈至百億港元之上。

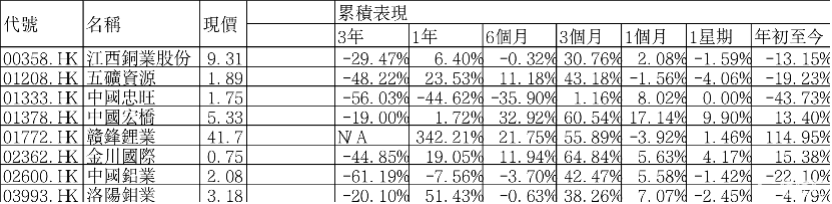

一、中期公告的銅鈷銷量均有上升,公司股價短期實現翻一番背後的邏輯是什麼?

8月21日晚,公司公佈中期業績後,我們重點關注兩個問題:(1)上半年業績同比盈轉虧,是一次性還是持續性?(2)公司股價由4月觸底至今,幾近翻番怎麼回事?市場看多的主要邏輯在哪裏?

首先,我們對剛剛公佈的金川國際的中期數據進行梳理,簡單看下有哪些重大變動。

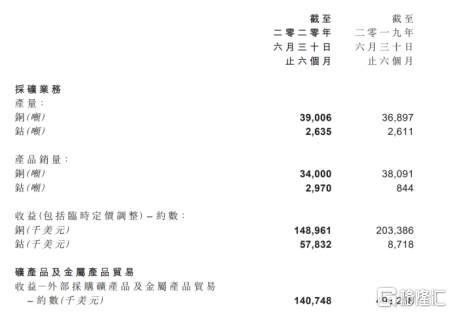

根據中期業績公告所示,截至2020年6月30日,金川國際實現營收3.48億美元,同比下滑了50.7%;產能方面:2020年上半年,金川國際生產39006噸銅,同比提升了約6% ,生產了 2635噸鈷,也較2019年增長約1%;銷售方面,出售銅34000噸,按年減少11%, 鈷2970噸,按年增加252%。毛利率方面,由2019年中期的8.5%提升至2020年中期的9.1%,除了銅及鈷價格下降之外,為了降低成本,將Kinsenda礦場所生產的銅精礦需送至當地冶煉廠加工為粗銅,令到銷售延後期內收入減少。同時,由於新冠疫情的影響,4月份剛果金的出口業務遭到中斷,隨後在5月逐步恢復到正常水平。

公告所示,2020年上半年,外購採購礦產品以及貿易業務收益同比下降了約71%,主要因為貿易分部(和均和集團合資之上海金川均和經濟發展有限公司)重組清算所致,這進一步為上半年的營收規模帶來不利影響。但從長遠角度來看,一般來説,貿易業務佔用資金較大,且毛利率低,而現階段貿易板塊風險增加,所以清算重組這塊業務轉而集中精力加快礦山建設,更能有效運用資源,給公司未來業績帶來更大貢獻。上半年“告別”貿易業務的金川,將成為業務更聚焦更清晰的國際礦業公司。

(來源:公司公告)

整體來看,中期業績的盈警主要跟突發的疫情有關,公司自五月起,經過快速組織有序恢復生產,使得經營基本恢復正常。並且受益於兩種主要金屬價格近幾個月的上漲,股價也快速走出了谷底。

因此,因疫情導致的業績虧損,基本面風險已經在4月,股價觸底後得到充分釋放,取消金港源的投資回報、減值撥備以及對大額外匯收益進行税務上計提撥備也基本為一次性影響,不構成長期評估企業價值的依據。

那麼,國內疫情得到有效控制,國際疫情反覆變化的大背景之下,由4月觸底至今,股價幾乎翻番,市場看多的主要邏輯在哪裏呢?

股價一路上揚的核心推力, 我們判斷主要來自對以下這些方面的預期:

首先,自5月份以來,公司業務開始恢復。隨着中國經濟二季度擴張,大宗商品需求端放大。公司市值重新站上100億港元,這是一個標誌。

第二,中短期來看,疫情在全球拐點的信號或者疫苗研發等預期逐步明朗化,銅價和鈷價分別先後在七月份開始大幅上揚。為應對疫情,世界主要經濟體實施量化寬鬆的貨幣政策,全球流動性寬裕,推動有色金屬價格一路上漲,貴金屬金融屬性凸顯從而吸引資本的眼光。

第三,中長期來看,全球銅和鈷金屬的供應量趨於萎縮,供需缺口現象大概率會發生,從而引發銅和鈷的價格進入新一輪週期行情。例如,如嘉能可旗下大型銅鈷礦山的停產,以及當地高品位民採礦的減產趨勢明顯,導致未來幾年銅鈷供給量收緊。

二、後疫情時代的中國,銅鈷金屬迎來新一輪需求擴張

根據美國地質調查局和上海有色網的數據對比,我們可以看到,近年美國的銅主要流向房屋建築,電子電器產品,以及運輸設備板塊。而在中國,2019年佔比最多的三大銅消費板塊分別為為電力(46%),家電(15%),交通運輸(11%)。

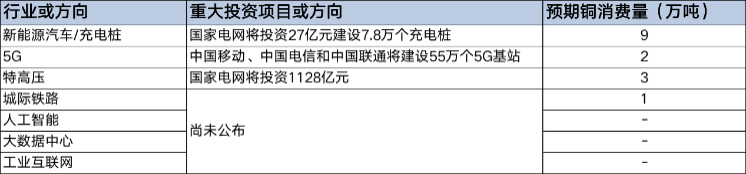

近期國家提出以國內大循環為主體,國內國際雙循環相互促進的新發展格局。尤其對金川國際背後的控股股東來説,通過內化產業鏈,進一步做大國內市場,漸漸成為大勢所趨。而隨着國內外企業經營逐步恢復,新能源汽車、5G手機通訊基站,特高壓等板塊引領金屬下游消費,“新基建”或為銅鈷價形成有力支撐,就目前已公佈的國家重點投資項目或方向中,預期將帶來15萬噸的銅消費增量。

(來源:上海有色網、彭博行業研究)

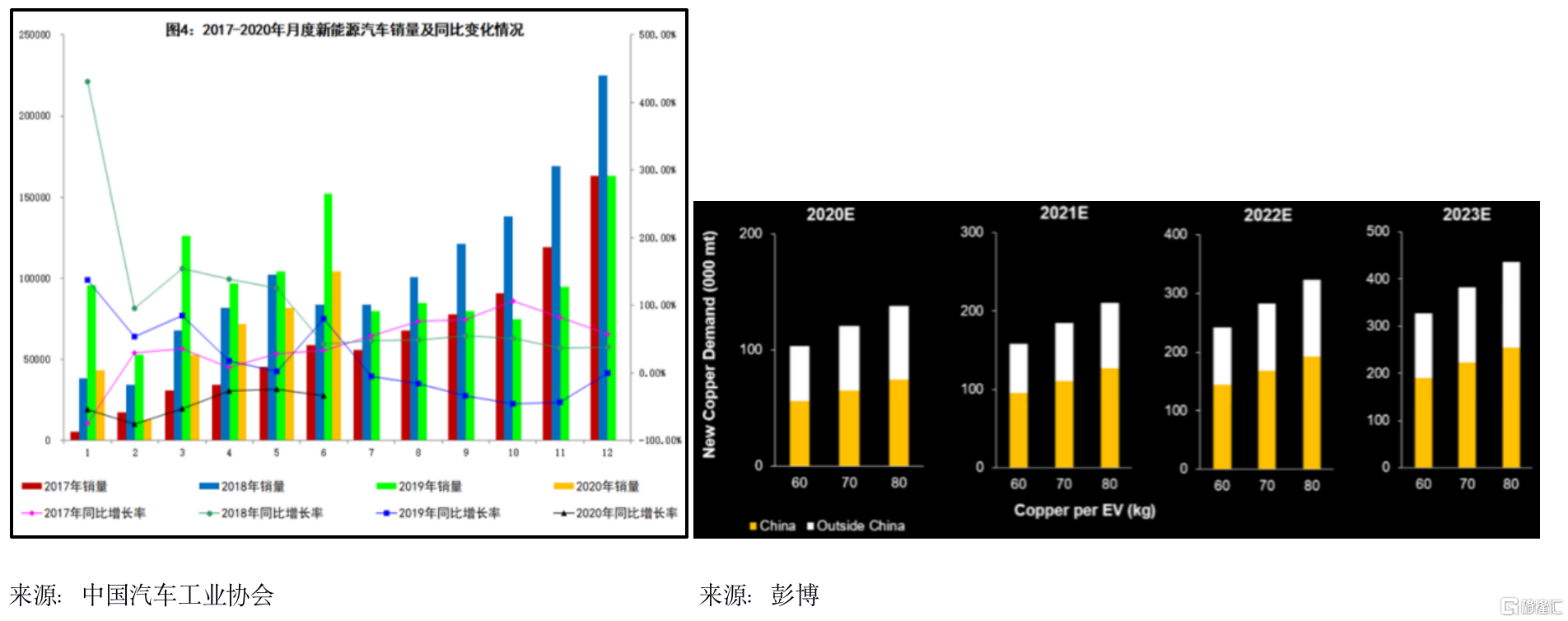

(1)持續放大的新能源汽車/電樁/電池的銅鈷需求

今年4月,財政部、工業和信息化部、科技部、發改委聯合發佈了《關於調整完善新能源汽車補貼政策的通知》。從2020年開始設定每年支持新能源汽車推廣規模上限約為200萬輛,約佔我國年度汽車銷售總量的8%,按此規模到2022年新能源汽車產業規模效益將進一步提升。國內外利好政策刺激下,新能源汽車未來發展樂觀。對上游銅來説,預計消耗量在9萬噸左右,將迎來較好的中長期佈局機會。而在發展勢頭迅猛的新能源汽車產業帶動下的新能源動力電池產業,是未來鈷金屬市場的核心變量。預期至2022年底,保守估計下,動力電池安裝量所對應的鈷需求將超過5萬噸。

(2)5G概念手機/基站的銅鈷需求

2020年,5G概念如火如荼。據數據顯示,上半年新建5G基站25.7萬個。對銅的消耗量在2萬噸左右。同時,5G手機總出貨量激增。今年1-6月,國內市場5G手機累計出貨量6359.7萬部,這在一定程度上帶動電池需求,以及上游的鈷原料價格上漲。隨着5G網絡的普及和全球疫情逐步得到控制,消費電子領域帶來的全球鈷用量或在2020-2022年增至6-7萬噸。

(3)電網基礎建設投資提速

國家電網自今年2月以來,覆蓋範圍內的8項特高壓工程已全面開復工,預計全年特高壓建設項目投資規模1800億左右,預期銅消費量3萬噸。

與需求增長的確定性相比,銅鈷礦的供給端趨於收緊,且不確定性有所增加,未來數年,缺口或加速顯現。

三、銅鈷金屬或存供需缺口,短期和長期邏輯分別如何演繹?

短期來看,疫情蔓延加劇了銅鈷原料供應風險,但全球貿易和各地經濟運轉,或會隨着疫情受控而重啟,將產生了補庫存的需求。

銅方面,全球低庫存背景下,產業分析師普遍看好未來銅價,尤其被視為銅礦石市場關鍵指標的銅精礦。數據顯示,按全球精銅全年表觀消費約2500-2600萬噸來預估,目前全球交易所庫存不足50萬噸, LME首次公佈的LME非交易所和私人庫存也僅有16萬噸。市場供需緊張的情形可能長達至少五年。綜合多家大行對銅價預測,銅在2020年4季度下探6000美元/噸後,會再次在2021年重上6200美元/噸關口,並維持高位一段時間。

鈷方面,由於非洲新冠疫情反覆,南非港口運輸不通暢,導致運輸到中國的鈷原料大幅度減少,據海關數據測算,5-6月份我國鈷原料進口同比下滑超70%。由於下游恢復較快,疊加國內低庫存,致使鈷的供應變得緊缺,使鈷的價格開始反彈。

根據大和證券的估計,由於嘉能可剛果(金)的Mutanda鈷礦場於2019年底(完全)停產,對鈷價將有正面影響,將2020至2021年的鈷價預測分別調高31%及33%。隨着多個大型鈷礦山下調資本支出,減產停產,鈷礦的長期投資面臨不足。同時,多個礦山工會罷工示威接連不斷。預計中長期供應增量有限的狀況或會持續。

同時,預計2021年起,在疫情消退的情況下,消費電子和動力電池領域的鈷用量將恢復增長,需求端整體將明顯回暖;供給端增量較為有限,供應增速將低於需求增速。供需呈邊際改善格局,鈷價觸底回升或為大概率事件。

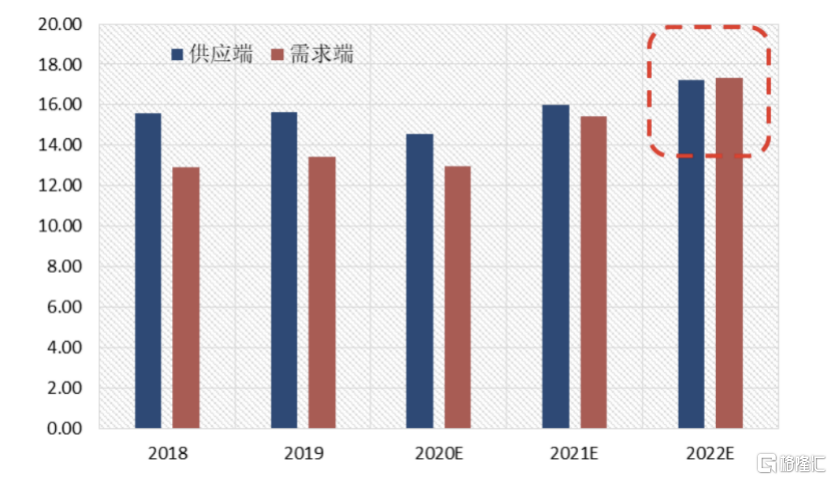

若參考興業證券經濟與金融研究院的測算,預計2019-2025年,全球鈷需求或將從13.44萬噸提升至22.51萬噸,對應9.07萬噸的增量需求。需求端的年均複合增速或達到9%。其中,最為核心的是新能源汽車動力電池,鋰電池領域,佔需求總增量的89%。

業內人士預期自2021年起,在消費電子和動力電池高增長的促進下,需求端將恢復增長,而供應新增有限,整體增速不及需求端,並預計 2022 年起整體供需將重新進入緊平衡狀態。

(數據來源:東興證券研究所)

過去一年,特斯拉的股價不斷創下歷史新高,龍頭地位越發穩固。中國領先的新能源汽車也在近幾個月赴美排隊上市。造車新勢力先後上市融資。蔚來,理想,小鵬都成為資本的追捧對象。而恆大汽車恆馳6車齊發和汽車基地加速量產進程;電池產業鏈集中度提升,高瓴參與寧德時代定增的啟發,電池技術不斷突破,全球各大汽車品牌的加入,無不昭示着新能源時代的到來。5G+AI的發展讓自動駕駛成為可能,種種現象都指向一個方向:傳統汽車過渡到新能源汽車正逐步加快,樂觀來看三年至五年內或會完成,這將加大供需缺口的評估。

四、總結部分

需求端復甦快過供給端,貨幣供應寬鬆和實體經濟復甦的雙重刺激下,行業股票近期也頻繁躁動。根據中信有色金屬行業指數,有色金屬行業指數上漲21.86%,同期滬深300指數上漲12.75%,有色金屬行業跑贏滬深300指數9.11%。無風險利率下降,資產尋求更高回報,使得有色金屬板塊整體出現上漲行情。產品價格變動對預期影響已充分反應在股價之中。而在港股的鋰鈷板塊中,金川國際(2362.HK)近三個月漲幅更是居於首位。

(數據來源:Aastock行情繫統,8/25統計數據)

金川國際依託金川集團技術與管理優勢,持續打造海外資源開發旗艦平台的整體戰略佈局,儘管在短期面臨疫情的影響,長期來看依然在穩步推進中。我們相信,憑藉行業內較為優質的礦產資源和礦山運營經驗與效率,以及銅鈷價格的中長期利好,公司的長期價值將在未來幾年逐步兑現。當前公司市值重回百億之際,公司重新騰飛的機遇已越發成熟,為其股價在過去四個月內實現翻一番提供了強而有力的邏輯。