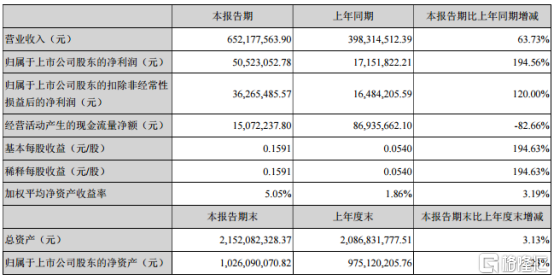

日前,A股工程機械達剛控股公佈今年中期成績,上半年度公司總營收入6.52億元,同比增長63.73 %;實現歸屬於上市公司股東的淨利潤5052.3萬元,同比增長194.56%。

公告稱,上半年業績大幅增長主要由於公司上半年對總部產品的經營方針和銷售策略進行了適度調整使降本增效明顯,實現設備銷售收入同比增長,同時眾德環保、達剛築機、達剛裝備、智慧新途等子公司納入合併報表範圍,促使公司上半年度業績實現較大增長。

基建行業持續景氣,達剛控股淨利增長近2倍

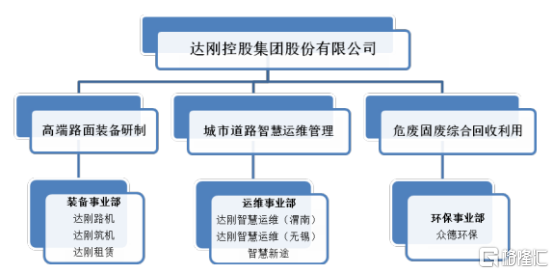

目前,達剛控股的主要業務包括高端路面裝備研製、城市道路智慧運維管理、危廢固廢綜合回收利用等三大塊,其中資源綜合回收利用業務收入佔比超7成。

從達剛控股上半年的經營業績可以看到,上半年來雖然國內經濟受到新冠肺炎疫情的嚴重衝擊,但在傳統基建及工程裝備方面卻並沒有受到太明顯的影響。

相反,得益於國家在疫情之後果斷且有力的財政及行業政策強力扶持,傳統基建反而迎來了很好的新一輪逆週期調節帶來的景氣行情。

今年1-7月份,國內道路運輸業和鐵路運輸業投資分別逆勢增長2.4%和5.7%,增速分別提高1.6個和3.1個百分點,是基礎設施投資細分行業中增長最強的。連帶着前7月混凝土機械、挖掘機、壓實機械等分別增長86.2%、68.7%、40.0%。

作為路面機械板塊概念的達剛控股,其未來業務持續景氣的確定性還是比較大的。

東英金融潛在受益,還有不少彩蛋

值得一提的是,由於達剛控股的業績持續改善,港股市場有一隻上市公司也有望因此受益明顯。

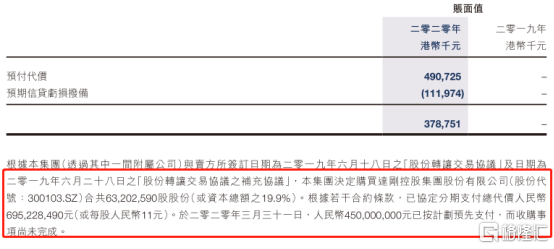

資料顯示,港股東英金融(1140.HK)曾於2019年6月與賣方簽訂相關協議,公司將通過分期支付形式收購達剛控股19.9%的股權,總代價6.95億元,前期的4.5億元已經完成支付。這意味着雖然收購事項還未完全完成,但東英金融成為達剛控股的股東只是個時間問題了。

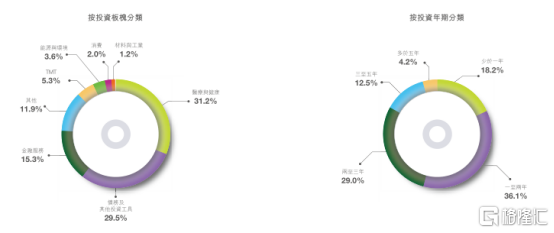

作為一家投資公司,東英金融的投資策略主要分為長期核心持股、中期私募股權及風險投資以及短期套利等,目前現有的投資組合前三大領域分別為醫療與健康、金融服務及TMT,投資佔比分別為31.2%、15.3%、5.3%。

就估值而言,醫療與健康領域的最大持倉為於碳雲智能集團有限公司(“碳雲智能”)的投資,而於金融服務領域,北京國際信託有限公司的佔比最大,南方東英資產管理有限公司(“南方東英”)位居其後。於TMT領域,滴滴出行是公司的代表性投資之一。

據資料顯示,東英金融於2016年以1.1645億港元的代價獲得了滴滴出行境外公司小桔快智少於1%的優先股,當時小桔科技時估值約342億美元。

就在上月,市場有消息傳出滴滴出行正與投行洽談,計劃最快年內在香港發行上市,目標估值高達800億美元,有望成為近年來香港市場規模最大的IPO交易之一。

按此估值算,東英金融僅在對滴滴持有的股權估值就有望實現超1.5億港元的收益。

眾所周知,近兩年來,阿里巴巴、京東、網易等中概陸續回港股二次上市,市場無論A港股的相關影子股都獲得了一輪輪強勁熱炒。如今年7月21日,螞蟻金服首次被傳出確定要啟動港A股同時上市的消息,一舉讓當日的十數只相關概念股紛紛漲停。

就在今日,螞蟻金服已確定分別向上交所科創板和香港聯交所遞交上市申請再次成為市場關注的焦點,一大批相關概念股又將迎來一陣爆炒。

滴滴選擇上市也只是一個時間問題,可以想象,如果不久的將來滴滴的上市消息也落地了,相關概念股也必然會被媒體挖掘出來,到時候純正的概念股東英金融亦有望將迎來更多的投資關注。

不僅如此,東英金融於2018年以10.99億港元投資碳雲智能,當前持有其7.7%股份,價值約11.46億港元。碳雲智能是全球人工智能及精準健康管理領域的引領者,今年疫情期間,碳雲智能利用其專業獨有技術快速打造冠狀病毒免疫應答測試及疫苗開發驗證平台,用於無症狀普通人羣進行免疫特徵篩查,並且還着力開發冠狀病毒體外診斷試劑盒及疫苗,有關體外診斷試劑盒已遞交予美國食品藥品監督管理局以待批准。

南方東英是香港知名的資產管理公司,東英金融自2008年開始投資南方東英,持有其22.5%股份,至今已獲得5.1倍的投資回報。南方東英曾持有金額達人民幣461.0億元的全球最大人民幣合格境外機構投資者(RQFII)投資額度。在瞬息萬變的市場中,南方東英不斷創新,多次率先推出新產品,更獲得市場高度認可。南方東英的美元貨幣ETF(股份代號:9096.HK)於2020年3月11日獲惠譽評級評為“AAAf”級,成為首個獲得惠譽評級的香港上市ETF基金。今年7月21日,南方東英又推出香港首批A股槓桿及反向產品,為全球投資者提供放大A股表現以及對衝下行風險的工具。

如今隨着中國持續加速改革和開放金融市場,南方東英有望在中國資本國際化的浪潮中繼續獲取更大的發展機遇,也為東英金融創造更多價值。

業績寒冬過去,估值修復時機來臨

東英金融的2020財年(截至2020年3月31日止12個月)業績顯示,由於中美貿易摩擦以疫情爆發的影響,公司報告期內收入為1.82億港元,同比下降20.2%,年度淨利潤由盈轉虧。

受此影響,公司今年的每月資產淨值也一度出現明顯回落,年報顯示截至3月31日的每股資產淨值一度跌至1.42港元的近年低位。不過隨着國內疫情後經濟快速復甦,公司所投資的各項業務價值開始得到修復,7月份的未經審核每股資產淨值已經回升至1.48港元。

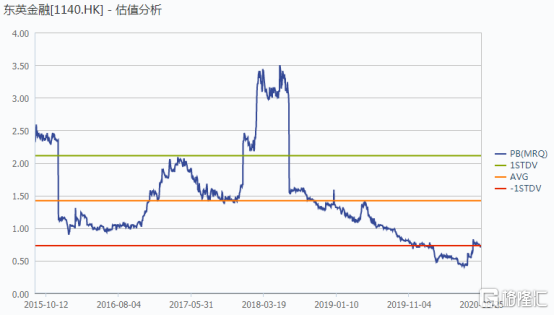

實際上,以2020財年的淨資產對比,當前東英金融的PB為0.7倍,處於近5年來的低位水平。

值得注意的是,在東英金融的這一期業績虧損因素中,有個很大的原因是做出了6.67億港元的預期信貸虧損撥備,主要是由於美中摩擦、疫情衝擊等宏觀不利因素衝擊,以及向達剛控股預付代價公平值減少而增加的預期虧損撥備。

如今,達剛控股已經率先復甦,國內疫情形勢也得到有效控制,經濟回暖跡象明顯,且不論這部分的預期虧損撥備有多大比例可能會衝回,起碼以後也很可能不會再有更多的預期虧損撥備了。

而疊加上述東英金融所投資的業務情況,復甦信號普遍明顯,因此相應的其自身的業績拐點跡象或許可以得到有效確認。

總體看,上半年的疫情全球大爆發確實給很多行業帶來很大的損傷,無論是實體經濟方面,還是反應在資本市場上。但如今中國率先從疫情衝擊中走出來,各行業都在以最快最穩的姿態重新恢復經濟活力,寒冬已然過去。

所以無論是達剛控股,還是其背後與之相關的東英金融,都有望迎來一個確定而持續的復甦機遇。